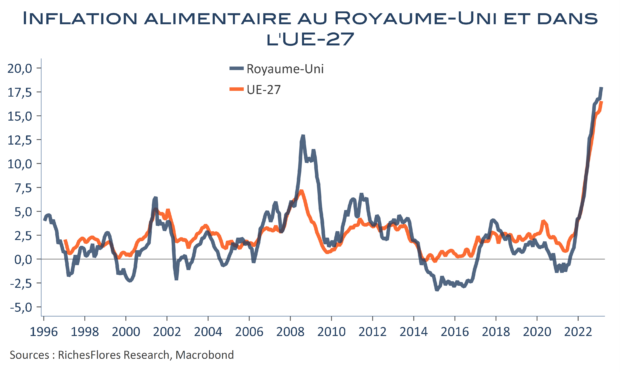

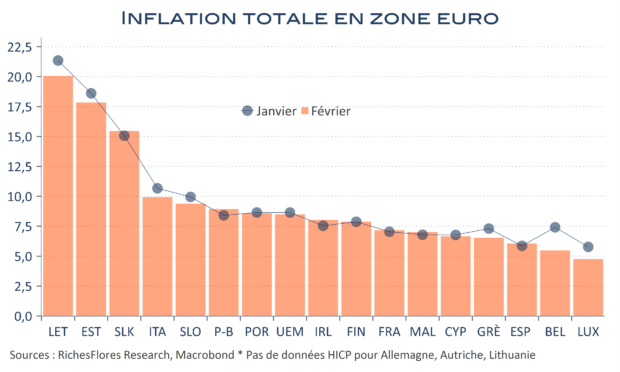

Alors que les perspectives inflationnistes restent, partout, très incertaines, les nouvelles en provenance du Royaume-Uni rappellent à quel point la situation est instable et, sans doute, un peu plus qu’ailleurs, problématique. L’inflation totale est remontée à 10,4 % en février, après 10,1 % en janvier, quant à sa partie sous-jacente, elle est revenue à 6,2 %, après 5,8 %. En cause, l’envolée des prix alimentaires et des alcools et, pour la partie sous-jacente, ceux de la restauration. Mauvaises récoltes, problèmes d’approvisionnement, remontée des prix de l’alcool après les rabais du mois de janvier sont mis en avant par l’ONS. Quoi qu’il en soit, le rapport n’est pas bienvenu, que ce soit pour le pays ou pour ce qu’il renvoie au sujet du contexte général, alimentaire notamment, en période de sécheresse hivernale inédite en Europe.