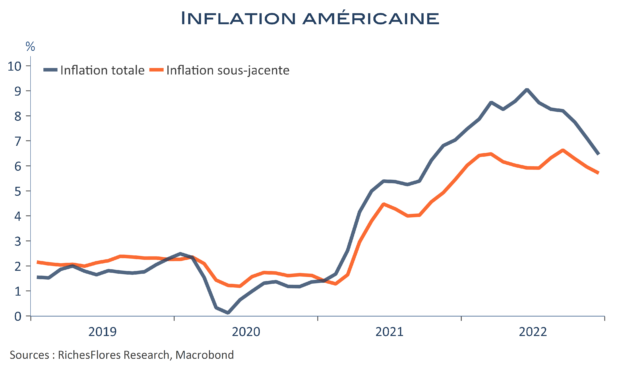

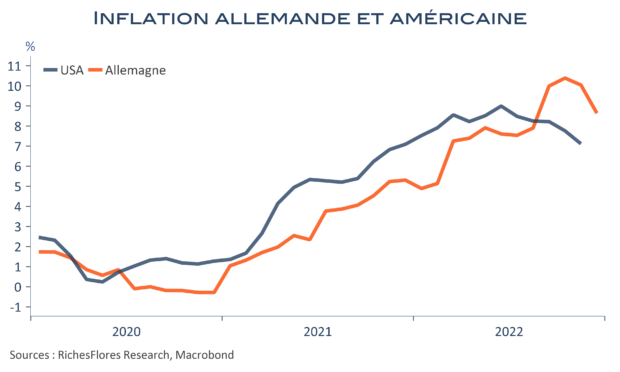

Les données publiées aujourd’hui font état d’une première baisse de l’indice CPI corrigé des variations saisonnières depuis deux ans et demi, qui perd 0,1 % entre novembre et décembre. Les trois principales composantes de l’inflation annuelle baissent, en tout premier lieu l’énergie qui reflue de presque 6 points, mais aussi l’alimentaire dont les prix ont enregistré leur plus faible hausse depuis mars 2021, de 0,3 % néanmoins. L’indice sous-jacent, augmente de 0,3 %, ce qui suffit à faire refluer l’inflation hors énergie et alimentation à 5,7 % après 6 %. Sur douze mois, l’inflation totale a atteint un point bas depuis plus d’un an, à 6,5 % (-0,6 points).

Seul hic, l’inflation des services, censée être l’indicateur le plus fiable des tendances endogènes accélère de 6,8 % à 7 %, son plus haut niveau depuis 1982… Quand bien même ce résultat s’explique quasi-exclusivement par les loyers, c’est un sujet