Download the article

The reflation policies pursued by the major central banks don’t seem to be paying off. Even with key rates at historic lows everywhere and widespread use of unconventional policy tools, lending activity remains flat and economic growth anemic. Moreover, although strong commodity prices and rising taxes have kept price levels up until recently, the inflation rate is starting to sag—in a serious way. A lack of monetary policy coordination, the inability of central banks to offset the impact of fiscal tightening, and the still-crippling effect of deleveraging on growth are the primary ingredients of this collective failure. They are also a cause for concern. If they persist, we may well be heading for a much longer crisis than is commonly assumed—and for creeping deflation that could lead economic policy-makers to act rashly. But let’s be clear about one thing. The problem is not that central banks shouldn’t be doing what they’re doing; it’s that their combined efforts haven’t gone far enough.

The reflation policies pursued by the major central banks don’t seem to be paying off. Even with key rates at historic lows everywhere and widespread use of unconventional policy tools, lending activity remains flat and economic growth anemic. Moreover, although strong commodity prices and rising taxes have kept price levels up until recently, the inflation rate is starting to sag—in a serious way. A lack of monetary policy coordination, the inability of central banks to offset the impact of fiscal tightening, and the still-crippling effect of deleveraging on growth are the primary ingredients of this collective failure. They are also a cause for concern. If they persist, we may well be heading for a much longer crisis than is commonly assumed—and for creeping deflation that could lead economic policy-makers to act rashly. But let’s be clear about one thing. The problem is not that central banks shouldn’t be doing what they’re doing; it’s that their combined efforts haven’t gone far enough.

Author Archives: Véronique Riches-Flores

Politiques monétaires : trop de disparités pour être efficaces

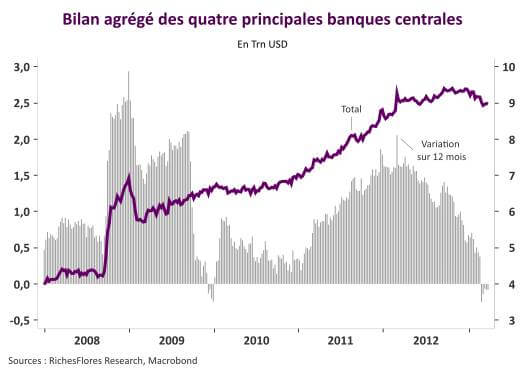

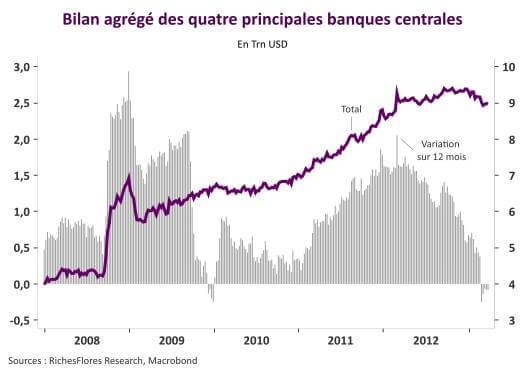

Les politiques de reflation menées par les grandes banques centrales peinent à porter leurs fruits. Malgré des taux directeurs partout historiquement bas et la multiplication des mesures non conventionnelles le crédit ne décolle pas, la croissance économique reste bridée et les niveaux d’inflation, jusqu’à récemment soutenus par l’évolution des cours des matières premières et des hausses de taxes, s’affaissent aujourd’hui dangereusement. L’absence de coordination des politiques monétaires, l’incapacité des banques centrales à compenser les effets de la restriction budgétaire et un processus de désendettement toujours très handicapant pour la croissance sont simultanément à l’origine de cet échec collectif. Ces conditions sont préoccupantes. Elles alimentent le risque d’une crise beaucoup plus longue que généralement anticipé et celui d’une déflation rampante susceptible de pousser certaines réactions de politique économique dans leurs retranchements. Mais ne nous y trompons pas, ce n’est pas la légitimité de l’action des banques centrales qui est aujourd’hui en cause mais le fait que leur action combinée ne soit pas allée assez loin.

Les politiques de reflation menées par les grandes banques centrales peinent à porter leurs fruits. Malgré des taux directeurs partout historiquement bas et la multiplication des mesures non conventionnelles le crédit ne décolle pas, la croissance économique reste bridée et les niveaux d’inflation, jusqu’à récemment soutenus par l’évolution des cours des matières premières et des hausses de taxes, s’affaissent aujourd’hui dangereusement. L’absence de coordination des politiques monétaires, l’incapacité des banques centrales à compenser les effets de la restriction budgétaire et un processus de désendettement toujours très handicapant pour la croissance sont simultanément à l’origine de cet échec collectif. Ces conditions sont préoccupantes. Elles alimentent le risque d’une crise beaucoup plus longue que généralement anticipé et celui d’une déflation rampante susceptible de pousser certaines réactions de politique économique dans leurs retranchements. Mais ne nous y trompons pas, ce n’est pas la légitimité de l’action des banques centrales qui est aujourd’hui en cause mais le fait que leur action combinée ne soit pas allée assez loin.

{kind=link}

Tenkan!

“Tenkan, a term in several martial arts for a swift, 180-degree pivoting move, has provided the economist and Asia specialist Jacques Gravereau with an analogy for illustrating the ability of the Japanese people to carry out radical changes in direction collectively, flexibly, and energetically.”

Does the policy shift initiated a few months ago by the Japanese authorities qualify as tenkan? On this one, the jury is still out, but in any event, this experiment already represents a key stage in the crisis affecting the developed countries.

To highlight its importance, we are publishing two papers on this question. The first one, a brief attempt to put Japan’s deflationary episode into perspective, seeks to shed light on why the country was previously in so little of a hurry to deal with this affliction, and why it now feels compelled to take an entirely new tack. Download 1st article.

The second paper is by Frank Benzimra, a specialist on the Japanese economy and financial markets based in Asia for about ten years, who has been kind enough to share his thoughts with us. He begins by explaining how Japan managed to make it through fifteen years of extremely high public debt without lapsing into chaos. He then goes on to discuss the pioneering aspects of Prime Minister Abe’s new policy. In conclusion, he puts forward three possible scenarios for the outcome of “Abenomics,” along with the three investment strategies they imply. Departing from our usual practice, we are publishing this contribution in English. Download Frank Benzimra’s article.

Tenkan !

« Tenkan : terme utilisé dans plusieurs arts martiaux pour désigner un mouvement rapide de pivotement du corps à 180 degrés et repris, par analogie, par Jacques Gravereau, économiste et spécialiste de l’Asie, pour illustrer la capacité de la population japonaise à effectuer des volte-face collectifs de manière flexible et vigoureuse ».

L’histoire dira si le changement de cap effectué par les autorités japonaises ces derniers mois est à ranger du côté de ces exploits ou non. Mais l’épisode japonais constitue déjà un fait marquant de la crise que traverse le monde développé.

Nous publions à titre exceptionnel deux papiers sur le sujet. Le premier est une courte mise en perspective de l’épisode de déflation de l’économie japonaise destinée à mieux comprendre les raisons à l’origine de la complaisance nippone à l’égard de ce fléau et celles imposant aujourd’hui l’adoption d’une nouvelle voie. Télécharger le 1er article

Le second est une contribution de Frank Benzimra, spécialiste de l’économie japonaise et des marchés financiers basé en Asie depuis une dizaine d’année, qui nous fait l’honneur de partager ses réflexions sur le sujet. Dans ce texte, l’auteur revient dans un premier temps sur les raisons qui ont permis au Japon de traverser sans chaos quinze années d’une situation extrême en matière d’endettement public. En deuxième partie, il traite du caractère innovant de la nouvelle politique de M. Abe. Enfin, Frank Benzimra nous propose trois scénarios possibles sur l’issue de ce changement radical de gestion de la politique économique et trois stratégies d’investissement associées. Nous publions à titre exceptionnel cette contribution en anglais. Télécharger l’article de Frank Benzimra.

La France : ses atouts

A la recherche d’une autre voie

Powerpoint Télécharger l’étude (23 pp) English version

L’économie française va mal, nous ne le savons que trop. Mais vouloir remédier à ses maux avec la thérapie aujourd’hui infligée aux pays du sud de l’Europe serait la voie la plus périlleuse qui soit – aussi bien pour la France que pour l’ensemble de la zone euro. C’est donc une autre voie qu’il faut trouver. Celle-ci ne pourra venir que d’une meilleure sollicitation des spécificités de l’économie française. C’est en cela qu’une bonne connaissance de ses atouts peut servir.

SOMMAIRE

La France va mal, le risque qu’elle bascule dans une situation critique est réel

- La dette n’est pas soluble dans l’austérité

- Déflation compétitive : une non-option

- France-Allemagne : deux économies, deux modèles

A la recherche d’une autre voieLes atouts de la France : de quoi parle-t-on ?

- Les multiples avantages d’une démographie dynamique : demande, investissement, capacités de financement, richesse patrimoniale

- La performance méprisée de la productivité française

- Présence et rayonnement des grandes entreprises françaises à l’international

- La R&D

- Le positionnement géographique : tourisme et agriculture

- Mieux combiner les atouts révélés de l’économie française pour faire face à la crise

Leveraging France’s Key Strengths

Download the article (23 pp) Download the PPT Slides

In pursuit of an Alternative Path

The French economy is undeniably in a bad way. But trying to overcome its shortcomings with the kind of shock therapy inflicted on Southern Europe would be the most dangerous response, both for France and the entire euro area. An alternative approach is therefore required—one that will necessarily involve leveraging more effectively the factors that set the French economy apart. This, then, is the value of taking a closer look at France’s key strengths.

CONTENTS

France is in a bad way, with a very real risk of lapsing into critical condition

- You can’t cure debt with austerity

- Competitive deflation—a non-option

- France, Germany: two economies, two models

In pursuit of an alternative path

- Just what are France’s key strengths?

- The benefits of favorable demographics for demand, investment, available capital and personal wealth

- France’s underrated productivity

- French companies’ international footprint and standing

- R&D

- Geographic location, tourism, and agriculture

- Leveraging the French economy’s strengths more effectively to tackle the crisis

Quand la Chine se replie sur elle-même…

A la question d’une possible fermeture de l’économie chinoise récemment posée dans notre dernier moniteur du commerce mondial, nous répondons aujourd’hui par l’affirmative : l’économie chinoise se replie bel et bien sur elle-même.

Ce mouvement s’explique par une combinaison de facteurs qui ont tout lieu de se révéler durables, à savoir :

- un changement de nature de l’investissement inhérent à la tertiarisation de l’économie,

- une plus grande présence des entreprises étrangères sur le territoire chinois,

- une stratégie de développement accéléré vers les secteurs à plus forte valeur ajoutée,

- une plus grande contrainte extérieure.

Après dix années au cours desquelles l’ouverture du marché chinois a fini par faire de la Chine le principal contributeur à la croissance des échanges internationaux, les conséquences de cette transition sont potentiellement considérables et d’ores et déjà notables dans un certain nombre de secteurs clés de l’économie mondiale. On constate en particulier :

- une anémie de la demande chinoise de biens d’équipement (43 % des importations chinoises en 2005, le tiers aujourd’hui),

- de moindres débouchés pour les produits à haute technologie, que la technicité ne protège plus de la concurrence chinoise,

- la percée de producteurs chinois dans bon nombre de produits bruts transformés, tels l’acier ou de nombreux pans de l’industrie chimique, réduisant de facto la dépendance du pays aux fournisseurs étrangers.

Les effets en cascade de ce changement de paradigme chinois sont considérables :

- sur les pays de la chaîne de production chinoise, victimes d’un ralentissement marqué de leur activité : il s’agit en tout premier lieu de Hong-Kong, de la Malaisie ou de Taïwan,

- sur les fournisseurs de biens d’équipement de la Chine que sont en particulier l’Allemagne, le Japon et la Corée du sud,

- sur la dynamique du commerce international et sur celle, en retour, de la croissance économique mondiale aujourd’hui privée des effets d’entraînement issus de la multiplication des échanges,

- enfin, sur les revenus des entreprises européennes qui dans les secteurs touchés – les biens d’équipement en particulier- ne retrouveront pas dans les autres marchés émergents les pertes de débouchés qu’elles enregistrent aujourd’hui sur le marché chinois.

Budget américain : « No, we can’t »

Derrière la saga politique que traverse l’Administration américaine ces derniers mois se joue un véritable choix de société. Rattrapé par la réalité sociale du pays, le modèle d’une faible pression fiscale et d’une faible assistance aux personnes, privilégié par les américains depuis l’ère Reagan, approche ses limites. Avec un taux de prélèvement fiscal inférieur de plus d’un tiers à la moyenne de l’OCDE et un taux d’endettement parmi les plus élevés, l’économie américaine n’a guère les moyens en effet de faire face à la sollicitation croissante des pouvoirs publics en matière sociale qu’accompagne l’augmentation du taux de pauvreté, la moindre mobilité de la population et le vieillissement démographique.

Dans de telles conditions :

- soit les américains résistent durablement à ce qui paraît aujourd’hui incontournable, à savoir une hausse significative des prélèvements fiscaux, ce qui ne pourra se faire qu’au prix d’une inégalité croissante et de l’évanouissement du « rêve américain »,

- soit, scenario, à terme, le plus vraisemblable, les américains acceptent la remise en cause de leur modèle, ce qui impliquera une hausse structurelle des impôts et cotisations sociales.

Dans un cas comme dans l’autre, les États-Unis de demain ne seront plus les États-Unis d’avant la crise. Le débat budgétaire américain est donc loin d’être clos et la capacité du pays à inverser la trajectoire de son endettement public à horizon prévisible en est incontestablement réduite.