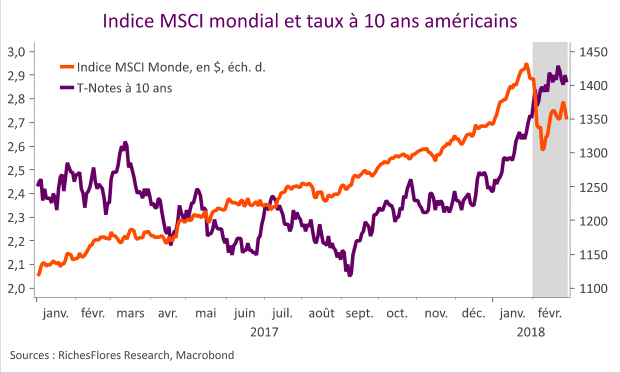

L’inflation, c’était sûr, ferait son retour. Non seulement l’activité économique s’améliorait rapidement sur fond de remontée des cours du pétrole mais la politique de Donald Trump, à coup de vaste réforme de la fiscalité et de protectionnisme, ne tarderait pas à attiser les effets inflationnistes de la chute du dollar. De trois hausses de taux directeurs prévues par la FED jusqu’alors, les marchés n’hésitaient pas à envisager un, voire deux crans de plus. Fin février, la probabilité d’un relèvement des fed funds à 2,25 %-2,50 % d’ici la fin de l’année était de 25 % sur les marchés à terme américains ; les taux à 30 ans, qui avaient franchi un mois plus tôt le niveau de 3 %, s’élevaient à 3,20 % pour la première fois depuis l’été 2015 et la courbe des taux, en phase de repentification, redonnait de la latitude la FED. Moins de trois semaines plus tard, le paysage semble avoir bien changé et les perspectives qui prévalaient alors s’éloignent de plus en plus. Après avoir laissé entendre que le relèvement des taux directeurs de la FED pourrait se faire plus vite que prévu, Jay Powell va-t-il franchir le pas cette semaine et annoncer un changement du scénario de la FED ?

Lire la suite…