Principale conclusion de la mise à jour de notre scénario macro-économique et financier ce trimestre : dans la balance des risques relatifs à l’évolution des taux d’intérêt américains, les éléments haussiers l’emportent dorénavant clairement. Les raisons de ce changement ; l’économie américaine s’emballe sous le double jeu de l’impulsion donnée par les dépenses publiques et le retour des effets richesse. S’ils venaient à perdurer, ces développements signifieraient un changement de régime conjoncturel allant de pair avec une remontée significative des perspectives de croissance et de taux d’intérêt, en nette rupture avec le contexte de ces dernières années.

Author Archives: Véronique Riches-Flores

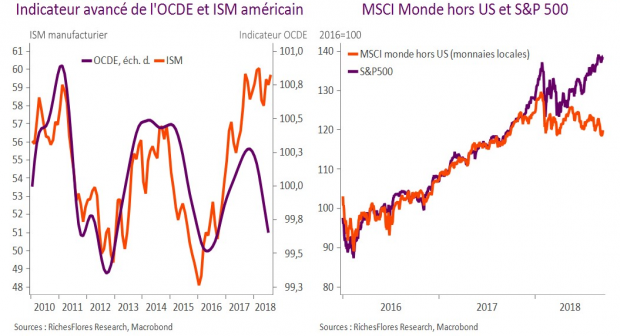

Zoom arrière Septembre 2018 – Quand l’économie américaine n’est plus locomotive

Après plus d’un demi-siècle au cours duquel le tempo de la conjoncture américaine a fait, à de rares intermèdes près, celui du reste du monde, le lien semble rompu. Fruit des écarts de politique budgétaire, des attaques protectionnistes de D. Trump à l’égard de ses partenaires et, simultanément, d’une influence grandissante des effets richesse sur le comportement des entreprises et ménages américains, l’isolation des Etats-Unis s’est accentuée ces dernières semaines. Forts d’une croissance insolente, de la puissance de leurs monopoles numériques et du mutisme des anticipations d’inflation, les marchés américains ont continué à surfer sur la vague porteuse de ces dernières années, creusant davantage leurs écarts avec le reste du monde : marchés européens, au mieux stagnants, et marchés émergents aux prises avec les conséquences dévastatrices des sorties massives de capitaux. Les tensions commerciales persistantes entre les Etats-Unis et la Chine, la baisse des cours des matières premières et de médiocres résultats économiques ont propagé les crises de changes aux grandes économies émergentes après celle de la Turquie de la mi-août, alimentant, en retour, des doutes croissants sur les perspectives de la zone euro, elles-mêmes revisitées. Après avoir tablé sur une croissance de 2,4 % en mars, la BCE a revu une nouvelle fois ses prévisions, n’ayant plus les moyens d’envisager une croissance supérieure à 2 % pour 2018, malgré son volontarisme affiché.

Contre vents et marées, tensions commerciales ajoutées aux dissensions régionales et crispations autour de la dette italienne, l’euro a résisté, échappant à la spirale baissière un temps suggérée par son accès de faiblesse lors de la crise turque, mi-août ; la monnaie unique flirtait encore les 1,17 USD mi-septembre, en dépit du creusement persistant de l’écart d’intérêt à deux ans avec les Etats-Unis, à 332 points de base, un record de trente ans.

Production industrielle américaine versus ISM ; deux mondes

Une nouvelle fois, les données de production manufacturière américaine déçoivent. En hausse de 0,2 % août, il est vrai que le chiffre est bien éloigné des espoirs suscités par les résultats des dernières enquêtes auprès des industriels, notamment l’ISM manufacturier, récemment publié à un niveau record depuis mai 2004, de 61,3 points.

Les pays émergents au diapason d’une seule et même histoire, aujourd’hui en question

Face aux crises qui secouent les pays émergents ces derniers mois, nombreux sont les observateurs à considérer le caractère spécifique des pays touchés, au contraire d’une vue plus générale de l’ensemble du monde émergent. Ainsi, l’argument selon lequel les pays d’Asie seraient pour la plupart dans une situation beaucoup moins problématique que l’Argentine, la Turquie ou le Brésil, s’oppose régulièrement aux commentaires moins distinctifs que nous portons sur le sujet. S’il est assez évident que les risques assortis à chacun de ces pays sont de nature sensiblement différente, notamment en matière de taux de changes, l’histoire de leur développement économique les rapproche beaucoup plus les uns des autres, justifiant à bien des égards de traiter les difficultés actuelles dans leur globalité plutôt qu’au cas par cas. Nous clarifions ici notre analyse et les raisons de cette approche.

Mario Draghi fait dans la langue de bois

Même si depuis juillet, la liste des risques sur la croissance s’est étoffée (protectionnisme, pays émergents, volatilité des marchés financiers), les chiffres d’activité sont ressortis en dessous des attentes et que les conditions financières se sont tendues, l’impact sur les prévisions macroéconomiques a été minime. La BCE veut continuer de croire que tout va bien et a donc laissé inchangé son calendrier sur la sortie de sa politique quantitative (fin d’année) et sur la gestion de ses taux intérêt (stables jusqu’à l’été 2019) quitte à se retrouver le dos au mur dans quelques mois. Lire la suite…

Preview Inflation US : L’inflation sous-jacente sous surveillance

L’inflation aux Etats-Unis devrait ralentir en août à 2,7 % en glissement annuel après 2,9 % le mois précédent, selon nos estimations. Une prévision en dessous des attentes du consensus à 2,8 % qui s’explique par notre anticipation d’un léger ralentissement de l’inflation sous-jacente à 2,3 % après 2,4 %. S’ils doivent être pris avec prudence, les chiffres plus faibles qu’attendus en août sur les prix à la production (total et sous-jacent) pointent dans cette direction.

Les PME américaines enfin, plus promptes à investir. Les choses se compliquent pour J. Powell

Nous avons suffisamment souligné l’anomalie de ces derniers mois au cours desquels le moral des PME américaines culminait sans être accompagné d’une quelconque amélioration de leurs perspectives d’investissement pour ne pas manquer les conclusions de l’enquête NFIB de ce mois-ci. En Août, le moral des PME grimpe davantage pour atteindre un record historique. Élément nouveau toutefois, leur moral s’accompagne maintenant d’une nette hausse de leurs perspectives d’investissement, avec un retour sur leur plus haut niveau depuis 2006.

BCE, les risques basculent à la baisse

En juillet, malgré l’accumulation d’indicateurs avancés en demi-teinte, le discours de la BCE était resté résolument optimiste sur ses perspectives de croissance et d’inflation. Depuis, la détérioration s’est accentuée, pointant vers une révision à la baisse du scénario macroéconomique et légitimant, selon nous, le retour d’un discours plus accommodant.