Le dicton dit : un tiens vaut mieux que deux tu l’auras…. Attendu depuis plusieurs semaines, le verdict de la Cour suprême américaine sur la légalité des droits de douanes réciproques instaurés depuis le mois d’avril 2025 par D. Trump est tombé : ces taxes sont pour la plupart illégales. La décision constitue un revers d’autant plus cinglant pour D. Trump que les juges de la Cour sont en majorité républicains.

Annoncée avant la fermeture des marchés européens, la nouvelle a été largement saluée par les investisseurs, provoquant des rebonds d’ampleur des valeurs les plus sensibles au marché américain, au bénéfice, notamment, d’une hausse de 1,4 % du CAC 40, valeurs du luxe en tête.

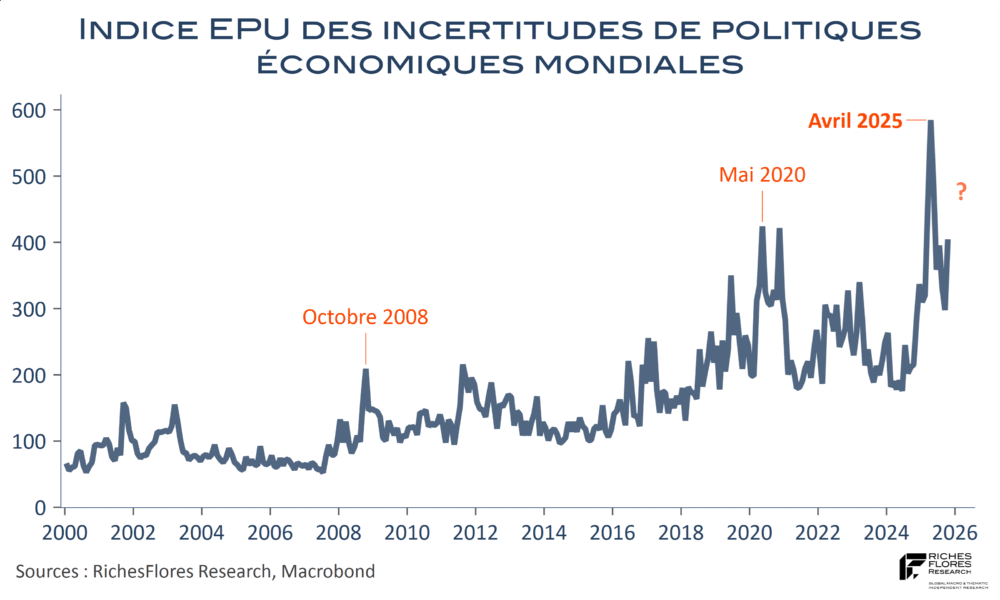

Il a néanmoins fallu peu de temps avant que le président américain réplique à cette décision par l’usage d’une procédure d’urgence (article 122 du code commercial) lui permettant d’augmenter les droits de douanes pour une période limitée à 150 jours dans la limite de 15 % en cas de grave déséquilibre de la balance des paiements. D’abord portés à 10 % vendredi soir, un nouveau décret les élevait à 15 % samedi. A l’euphorie initiale succède depuis samedi une nouvelle vague d’extrêmes incertitudes. Qu’attendre maintenant de l’administration ? Que deviennent les accords précédemment conclus ou en voie de l’être ? Quelle valeur politique donner au barrage d’une Cour qui semblait être acquise à l’administration ? Enfin, quelles conséquences économiques de ce nouveau choc en perspective ?

Les réponses ne sont pas connues. Mais une chose semble sûre : les incertitudes commerciales, progressivement passées au second plan des préoccupations ces derniers mois, reviennent avec fracas sur le devant de la scène internationale. Les marchés des précieux l’ont compris plus vite que les bourses, l’or et l’argent profitant de la nouvelle pour conforter leur récupération.

Que dire à ce stade ?