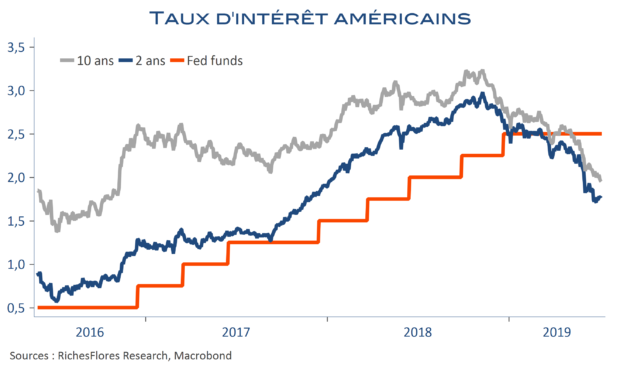

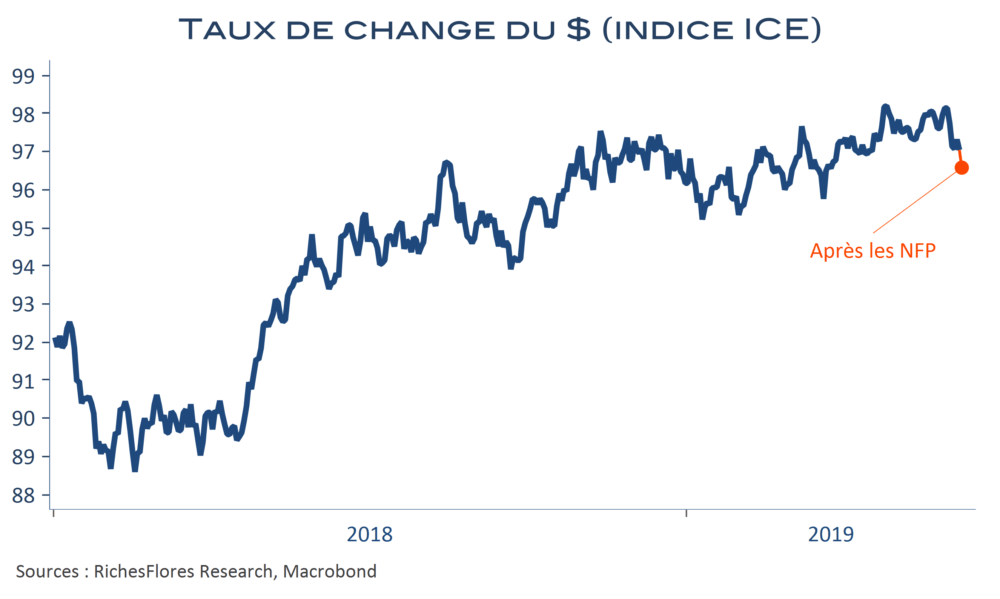

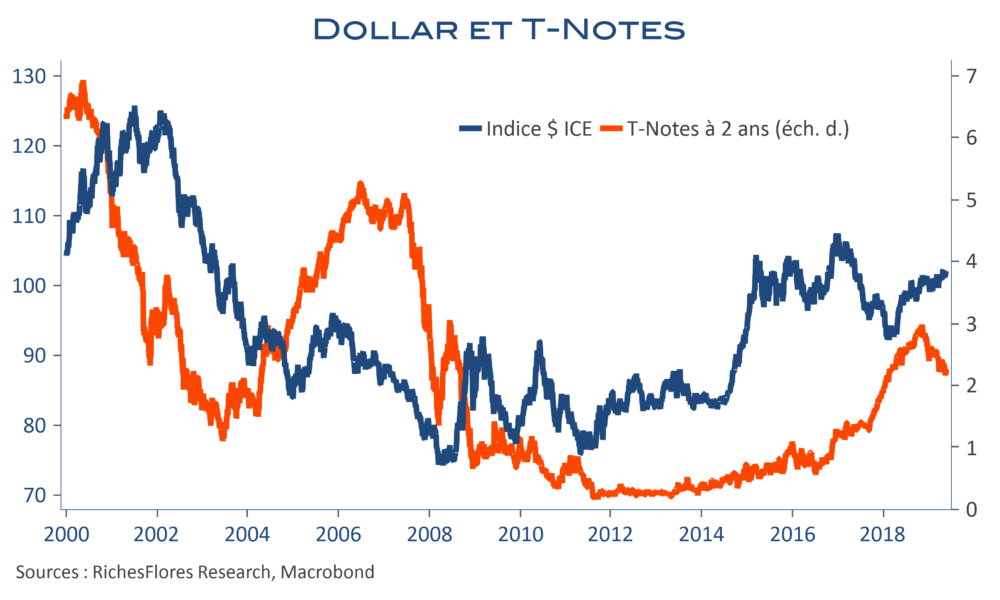

La réaction des marchés aux propos du président de la FED, J. Powell, devant le Congrès américain montrent une certaine hésitation quant aux effets de l’assouplissement monétaire vers lequel le président de la FED s’apprête apparemment à aller. Si le ton, plutôt préoccupé, de son président a regonflé les anticipations de baisse des taux directeurs dès la fin du mois, faisant de facto se replier les taux à deux ans et le dollar, tel n’a pas été le cas des échéances le plus longues dont les rendements se sont, au contraire, tendus y compris, par contagion, en Europe. Ces réponses opposées entre les taux courts et les taux longs suggèrent deux interprétations possibles des marchés :

- une grande confiance dans l’efficacité des baisses de taux à venir en matière de croissance future, que justifierait une certaine repentification de la courbe des taux ;

- une erreur de casting du président de la FED, potentiellement inflationniste.

Les conséquences en matière d’évolution des taux longs seraient assurément sensiblement différentes selon les cas. En réalité nous n’adhérons à aucune de ces visions…