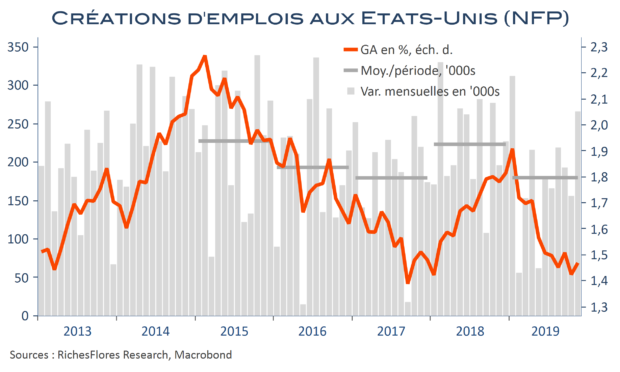

Allez, soyons franc ; nous ne sommes probablement pas les seuls à nous interroger sur la véracité de ce rapport sur l’emploi américain du mois de novembre ? 266 K créations de postes, c’est quand même beaucoup, même avec une lecture des plus conciliantes sur les tendances de la conjoncture américaine, compte-tenu de ce que nous ont renvoyé les indicateurs les plus récents. Qui sait si ce chiffre résistera même à la révision de la prochaine livraison ou à celles, plus tardives, que réalise régulièrement le BLS dont l’exercice en cours annonce déjà un coup de rabot de 501 K créations de postes pour les estimations à mars 2019 ?

Quoiqu’il en soit du scepticisme bien légitime à l’égard de cette publication, un point est sûr : ce rapport arrive à point nommé pour des marchés impatients d’aller plus loin dans les développements d’un scénario de reflation qui commençait à prendre l’eau. Il faut donc s’attendre à des réactions à la hauteur avant que n’intervienne un facteur contrariant, lequel pourrait toutefois ne pas tarder avec la tenue du FOMC mercredi prochain et l’approche de la date butoir du 15 décembre de relèvement les droits de douanes en cas d’échec des négociations commerciales avec la Chine.