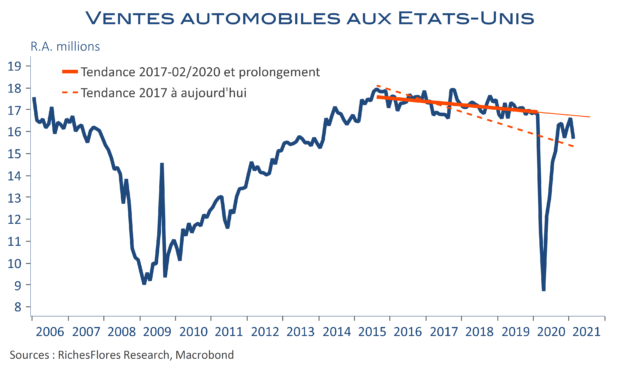

Traduisez : demande latente, ou potentiel de rattrapage. Abondamment usité par les économistes américains au lendemain de la crise de 2008 pour nous expliquer à quel point la reprise serait spectaculaire, le terme a fait son retour ces derniers mois pour qualifier ce qui est censé se produire après sa mise en hibernation forcée de la demande par les conditions sanitaires. Parmi les entreprises, la conviction est telle que leurs perspectives s’envolent dans la plupart des pays malgré des résultats encore bien décevants, comme illustré, une nouvelle fois ce matin, par les PMI chinois. Mais alors comment interpréter les mauvais chiffres récents en provenance de l’automobile, secteur censé être triplement protégé par les mesures de soutien, la percée des nouveaux modèles moins carbonés et le report de dépenses en provenance des services ? Même en Chine où le coronavirus semble être une affaire ancienne, les données interrogent. Un élément de l’équation manque-t-il et, si oui, lequel ?