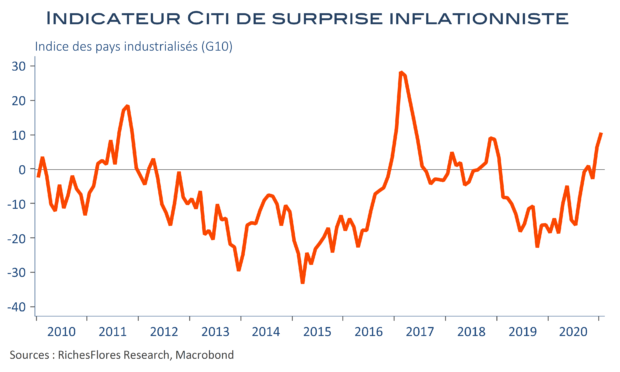

Alors que les marchés ont les yeux rivés sur le risque d’inflation, les données de janvier publiées aux Etats-Unis et en Allemagne chantent un tout autre refrain. L’inflation des services américains s’est de nouveau écrasée, pour retomber en ce début d’année à un plus bas niveau depuis janvier 2011, il y a dix ans exactement, à 1,3 % contre 1,6 % le mois précédent. À ce rythme-là, si inquiétude il devait y avoir, ce serait du côté du risque déflationniste qu’elle devrait se loger. En Allemagne, les détails des données du CPI confirment ce que l’on pouvait attendre, à savoir, une accélération de l’inflation principalement liée à la fin de la période de TVA à taux réduit et à l’effet de la tarification carbone sur le secteur du transport et de l’énergie. Là encore, rien à signaler, sinon, comme dans le cas américain, le dérapage des prix de l’énergie, conséquence de l’envolée des prix du pétrole qui, fort heureusement, n’a qu’un impact limité sur les consommateurs dont la mobilité est fortement réduite en ces temps d’épidémie. Le risque inflationniste semble, au total, bien loin de se concrétiser…