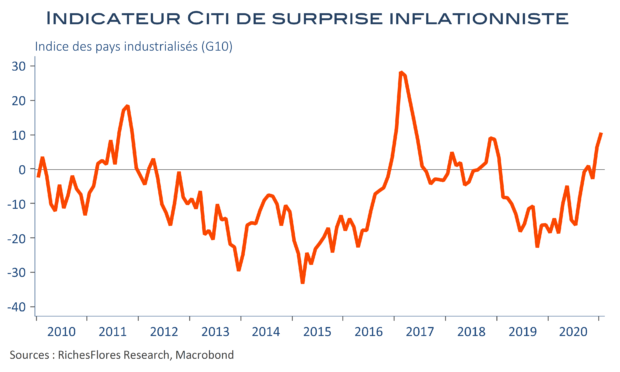

Depuis ses débuts, la crise sanitaire n’a cessé d’entretenir les interrogations sur ses conséquences en matière d’inflation. Dans un tout premier temps, les risques de ruptures d’approvisionnement ont fait redouter une possible envolée des prix des produits de base ; mais les pénuries n’ont pas eu lieu. Dans un second temps, le choc de demande a agité le spectre d’une nouvelle jambe de déflation conforté par la décrue de l’inflation sous-jacente dans de nombreux pays. La vigueur de la reprise économique mondiale au troisième trimestre a néanmoins éloigné ces craintes et, avec l’amorce des vaccinations, l’hypothèse d’une escalade inflationniste a fini par les supplanter. Sur les marchés, les annonces de dispositifs inédits de relance budgétaire ont dopé les anticipations d’inflation tandis que l’envolée des cours des matières premières et la meilleure résistance de l’activité industrielle au regain de crise sanitaire ont fait le reste : ces deux derniers mois, l’indicateur Citi de surprise inflationniste est repassé en territoire positif pour la première fois depuis janvier 2019 et atteint aujourd’hui un plus haut depuis 2017.

Quel diagnostic porter sur ces observations ? L’accélération des prix aujourd’hui observée est-elle frictionnelle ou plus fondamentale et, à ce titre, prémonitoire ? C’est plus à une question de prix relatifs entre industrie et services que nous conduit notre diagnostic à ce stade.