You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Archives par catégories : Sur le vif

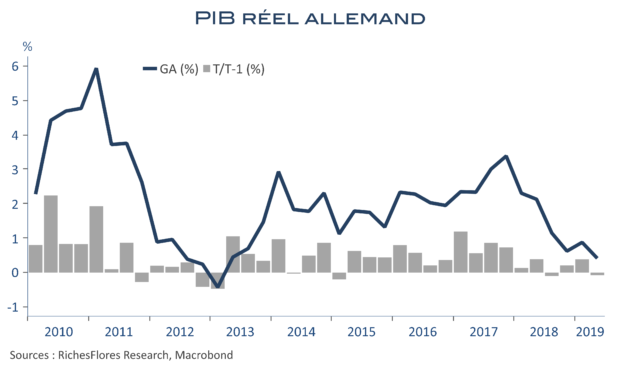

Le PIB allemand baisse de 0,4 % hors stocks au deuxième trimestre

Avec un PIB réel qui se contracte au deuxième trimestre, à -0,1 %, l’Allemagne confirme les craintes nées des chiffres de production et de climat des affaires des derniers mois. Encore ce mauvais résultat est-il atténué par le fort gonflement des stocks sans lequel le PIB réel aurait baissé de 0,4 %. Au-delà de la mauvaise performance du commerce extérieur, très largement attendue, la demande domestique a été faible au printemps, avec une hausse de seulement 0,1 % des dépenses de consommation des ménages ainsi qu’un repli de l’investissement. Au vu des indicateurs avancés toujours plus mauvais de cet été, le troisième trimestre a tout lieu de connaitre une nouvelle contraction de l’activité qui viendra signer l’entrée effective de l’Allemagne en récession au printemps.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

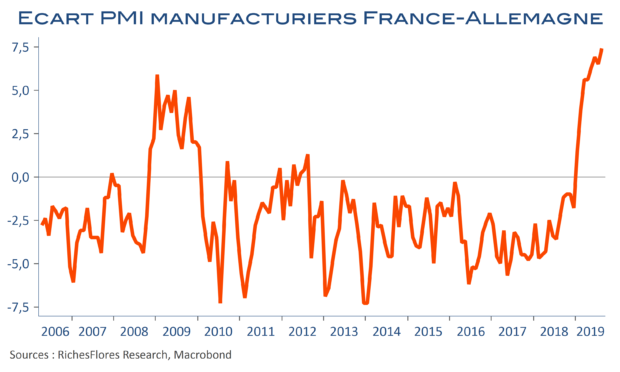

PMI : l’industrie allemande déteint sur les services, pas encore sur l’hexagone

L’année 2019 avait débuté sous le signe d’une double dichotomie, l’industrie allemande dégringolait mais ni les services ni son voisin français ne semblaient particulièrement affectés. Dans le premier cas, cet écart semble, lentement, se résorber, puisque le secteur tertiaire commence à accuser le coup outre-Rhin. Bonne surprise en revanche pour la France qui, malgré une situation loin d’être au beau fixe -le climat des affaires reste très loin de son niveau de novembre- tient le coup par rapport au reste de l’Europe. L’écart des PMI manufacturiers entre la France et Allemagne qui a dépassé son niveau historique en mai s’est de nouveau creusé en août, à 7,4 points.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Des minutes fidèles à la communication de la FED post-FOMC ; rien que de très normal

La spéculation sur le soutien à venir de la politique monétaire américaine est allée bon train ces dernières semaines avec pour résultat de créer des attentes disproportionnées à l’égard du compte-rendu détaillé du dernier FOMC. Celui-ci n’avait naturellement aucune raison de renvoyer un son de cloche différent de celui exprimé par le président de la FED lors de sa conférence de presse, à savoir : une baisse préventive de 25 points de base, qualifiée d’ajustement de milieu de cycle, sans autre engagement précis sur les évolutions futures des taux directeurs.

Si les développements économiques et financiers intervenus depuis ce dernier FOMC du 31 juillet laissent penser que la FED procédera selon toute vraisemblance à un assouplissement monétaire plus important, éventuellement dès le mois de septembre, c’est lors du symposium de Jackson Hole que l’information sera donnée, soit dans les deux prochains jours. La réaction, somme toute modérée, des marchés aux minutes de la FED est donc normale et ne préjuge en rien de celle qui suivra la communication de J. Powell lors de cette rencontre.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

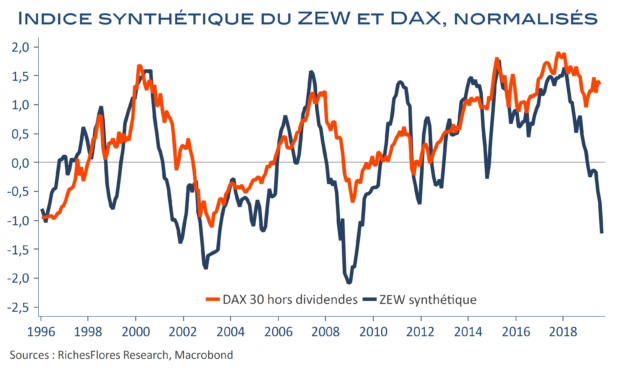

Gros warning en provenance du ZEW pour les bourses européennes

Les mauvaises nouvelles se sont succédées au cours de la première quinzaine du mois d’août mais aucune n’a donné un signal aussi clair que le ZEW allemand de ce matin, à savoir : récession économique et baisse des marchés actions au programme du second semestre. à en juger par la survalorisation du DAX comparativement à l’indice synthétique du climat des affaires de ces derniers mois, la correction pourrait être violente sur le marché allemand et, par voie de conséquence, sur l’ensemble des places européennes, voire, globales.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Baisse des taux de la FED : une délicate question de timing

Les marchés envisagent à 73,9 % la probabilité d’une baisse des taux des Fed funds d’un quart de point et à 26,1 % celle d’une baisse de 50 points de base au terme du FOMC du 31 juillet : autrement dit, les anticipations ne font aucune place à un statu quo pour ce mercredi malgré l’inconfort de ces dernières semaines à l’idée d’un changement d’orientation monétaire souvent jugé trop précoce. De fait, la volte-face de J. Powell depuis le début du mois de juin suscite de nombreuses interrogations : la FED fait-elle une erreur, se soumet-elle aux pressions du président D. Trump, sait-elle des choses que les marchés ignorent ?… Pour nombreux, cette incompréhension conduit à considérer que J. Powell n’ira pas très loin dans la voie d’un assouplissement de sa politique et qu’il pourrait s’arrêter dès l’automne après avoir abaissé l’objectif du taux des Fed Funds de 50 points de base, dans une fourchette de 1,75 % à 2 %. Il se pourrait que cette conclusion soit le fruit d’une lecture trop conciliante de la situation américaine et, par là-même, trop confiante sur l’effet des baisses de taux sur la croissance et les marchés financiers. S’il n’y a, certes, pas d’urgence à abaisser le niveau des taux directeurs dès cette semaine, il y a bien des raisons de penser que la FED ne pourra échapper très longtemps à un assouplissement significatif de sa politique. Si tel venait à être le message de J. Powell cette semaine, il n’est pas certain que la baisse des taux reste longtemps perçue comme l’assurance tout risque que l’on lui prête.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Croissance française, déceptions sur toute la ligne ou presque

You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

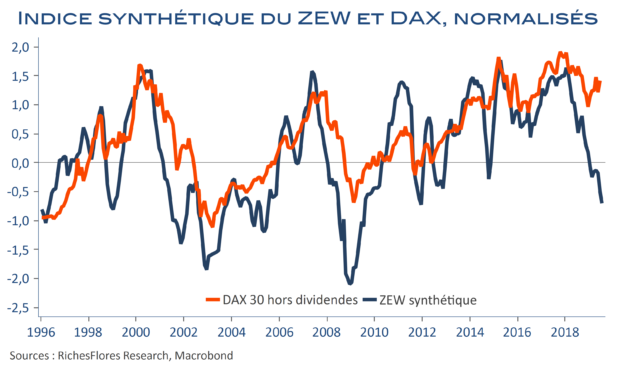

La récession guette définitivement l’Allemagne, gare au réveil du DAX

Après avoir envoyé des signaux franchement négatifs pendant les premiers mois de l’année, le ZEW replonge encore plus fortement en juillet, retrouvant des niveaux jamais vus depuis la crise de 2008-2009. Une très mauvaise nouvelle, notamment, pour les secteurs exportateurs dont les perspectives de reprise imminente semblent enterrées. En l’occurrence, c’est une récession de l’économie allemande que suggère cette enquête à horizon de la fin de l’année. Jusqu’à présent insensible à la dégradation de la conjoncture, l’indice phare de la bourse de Francfort pourrait avoir plus de difficultés à digérer ce nouveau coup dur…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre