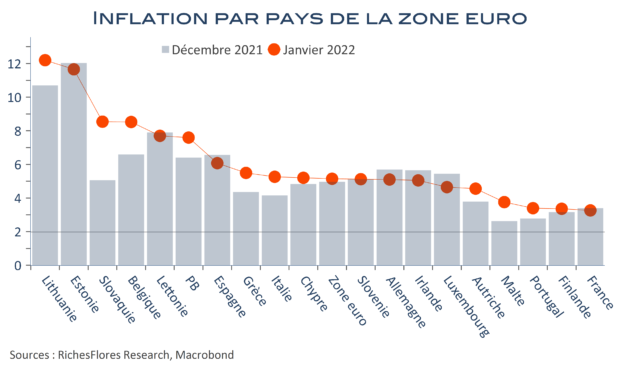

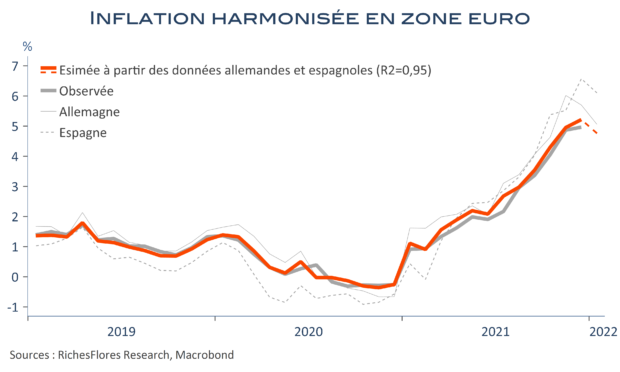

Autant dire que ce chiffre tombe mal, à la veille du Comité de politique monétaire de la BCE. Alors que le retournement des effets de base était censé autoriser un repli de l’inflation dès janvier en zone euro, celle-ci a de nouveau gagné du terrain : à 5,1 %, soit deux dixièmes de plus qu’en décembre en dépit du ralentissement même marginal des résultats publiés en Allemagne, en France et en Espagne ces derniers jours. Ce mauvais chiffre provient d’ailleurs, en l’occurrence de presque tous les autres pays, dont ceux d’Europe de l’est, dans lesquels le regain des prix de l’énergie a eu une incidence plus importante.

À l’évidence, ces tendances vont à l’encontre de la position privilégiée par la BCE, en particulier par sa présidente, jusqu’alors. Il fait peu de doutes que face à de tels résultats, Mme Lagarde ne sera plus en position de force pour faire prévaloir son diagnostic. Les nuances auxquelles on pouvait s’attendre dans son communiqué de demain pourraient, dès lors, prendre un tour nettement plus restrictif. La BCE ira-t-elle jusqu’à valider les anticipations d’une remontée des taux dès avant la fin de l’année ? L’hypothèse, déjà discrètement insinuée dans le dernier communiqué, semble aujourd’hui de moins en moins exclue.