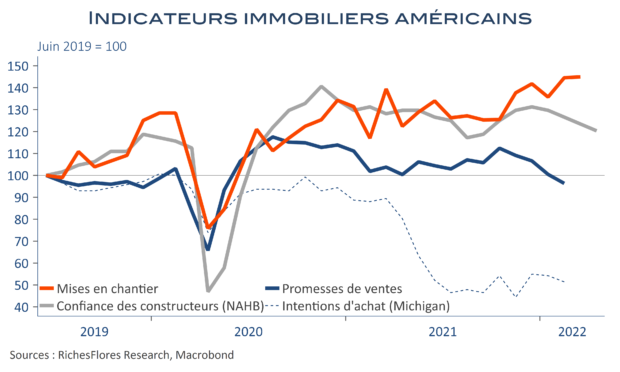

Il s’agit du secteur supposé le plus sensible à l’envolée des taux d’intérêt qui concentre, aux yeux de nombreux économistes, y compris les nôtres, le plus grand risque pour la conjoncture américaine dans un contexte de resserrement monétaire. La semaine dernière, le taux moyen de financement hypothécaire à 30 ans a atteint 5 %, soit quasiment 200 points de base de plus qu’à la fin de l’année dernière et un niveau record depuis 2011. Avec des prix moyens d’acquisition plus de deux fois supérieurs qu’à cette époque et la chute de pouvoir d’achat qu’entraine la flambée de l’inflation, l’immobilier semblait devoir être le premier témoin de la limite de l’action de la FED. Las, les mises en chantier ont, non seulement, résisté mais ont continué de progresser en mars, effaçant de facto la perspective d’un possible frein à l’action de la FED, qui semble avoir comme l’un de ses objectifs privilégiés, la surchauffe du marché immobilier.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre