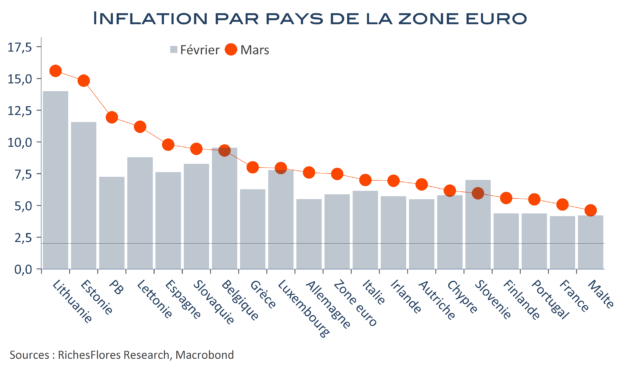

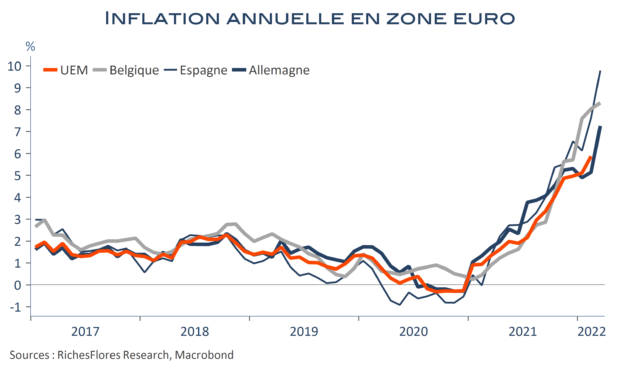

Les données des grands pays européens nous avaient déjà mis sur la voie : l’inflation en zone euro atteint 7,5 % en mars, contre 5,9 % en février. Sur un mois, les prix ont augmenté de 2,5 %, un record absolu, depuis les débuts de la série en 1980, du fait de la flambée des coûts énergétiques. La partie sous-jacente de l’indice hors alimentation et énergie n’augmente que de 1,2% sur le mois, une hausse conforme à ce qui est généralement observé en cette période de l’année et l’inflation sous-jacente ne dépasse pas 3 %. A l’exception de la Slovénie, tous les pays ont enregistré une inflation plus forte en mars qu’en février et sept d’entre eux rapportent aujourd’hui une inflation supérieure à 9 %. A contrario, seule Malte affiche une hausse annuelle des prix harmonisée inférieure à 5 % (la France affichant une inflation « INSEE » inférieure à l’inflation publiée par Eurostat).