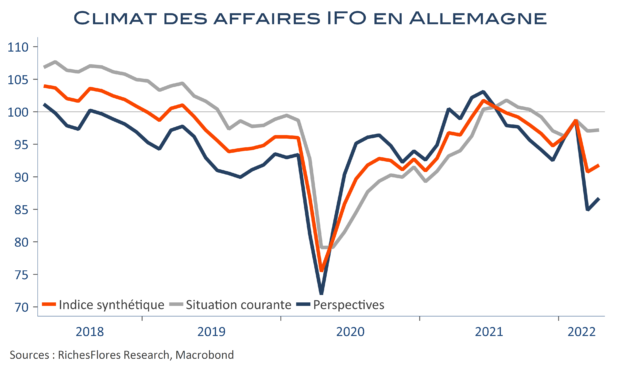

Après avoir reculé de 8 points, l’indicateur composite de l’IFO pour l’Allemagne en regagne 1, à 91,8, grâce au léger rebond des perspectives, elles aussi toujours déprimées. Au moins ne poursuit-il pas sa baisse, ce qui était loin d’être gagné au vu du contexte international et de l’exposition allemande à la Russie. Cela confirme également les conclusions de l’INSEE et des PMI : pour l’Europe de l’ouest, avril n’a, a priori, pas été pire que mars en termes de conséquences de la guerre en Ukraine.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre