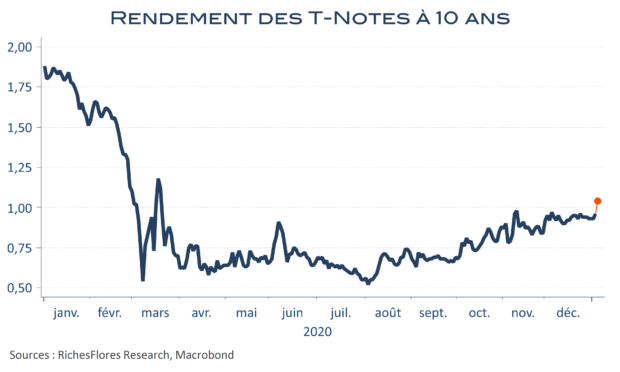

S’il est une incertitude dans le contexte actuel de changement de présidence aux Etats-Unis, c’est bien du côté des conséquences de l’élection de Joe Biden sur les taux d’intérêt qu’elle se trouve. Les marchés ne s’y sont pas trompés ces dernières heures à l’annonce d’une vraisemblable victoire des démocrates au Sénat qui, pour la première fois depuis le 19 mars dernier, a propulsé le rendement des T-Notes à 10 ans au-delà de 1 %. Bien que d’à peine 10 points de base, on aurait tort de considérer ce mouvement comme anecdotique à en juger par la configuration technique de la courbe des rendements ; le risque que la tendance s’accélère est bien réel au vu de la spéculation en place sur les marchés ces derniers temps. D’aucuns y verront sans doute un signal supplémentaire de reflation. Gare cependant à ne pas mettre la charrue devant les bœufs : une hausse des taux, un tant soit peu significative, pourrait faire d’immenses dégâts si elle n’était pas précédée d’une amélioration des conditions économiques, nécessaire pour y faire face…