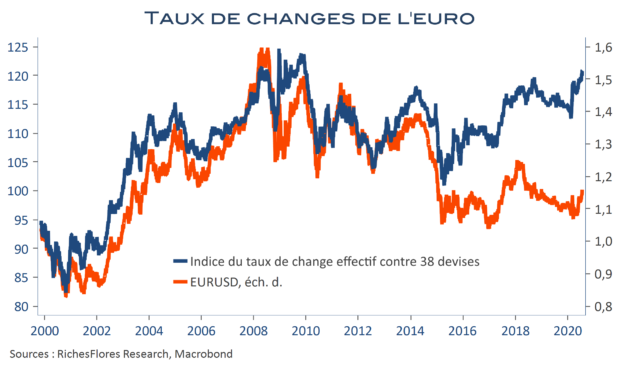

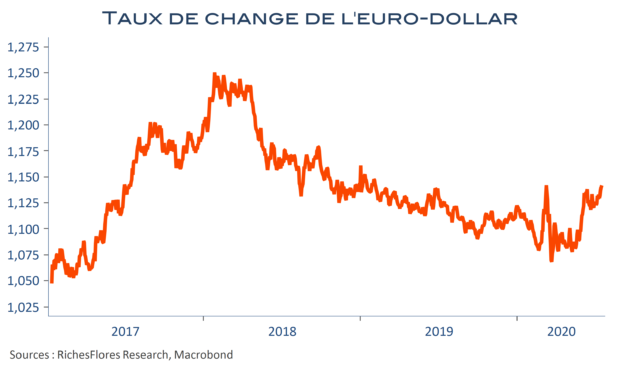

Les initiatives européennes n’ont pas tardé à payer : l’euro, menacé de craquer au début de l’épidémie de coronavirus, s’est adjugé une remontée de plus de 8 % face au dollar depuis son point bas du 20 mars. Alors que l’accord européen de ce mardi lui a donné l’occasion de franchir d’importantes résistances, la monnaie unique dispose, à l’évidence, d’un potentiel d’appréciation additionnel vis-à-vis du billet vert. Reste à savoir de combien.

Le pronostic n’est pas si simple. D’un côté les facteurs de faiblesse du dollar se multiplient , de l’autre, les risques de déception sur la conjoncture européenne restent entiers. La dilution sur trois années du plan de relance, 2021 à 2023, risque fort de ne pas le rendre aussi opérationnel que nécessaire au cours de la période la plus dépressive des tout prochains mois. L’ensemble pourrait finalement requérir plus de temps pour faire valoir sa juste valorisation à la monnaie unique face au billet vert, ceci d’autant plus que le taux de change effectif de l’euro risque de buter sur ses records historiques, à peine supérieurs à 3,5 % au niveau présent…