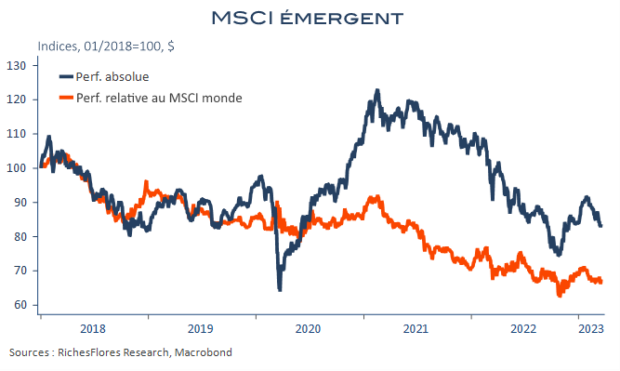

Les marchés émergents ont souvent été perçus comme attractifs en début d’année. Face à la prudence des investisseurs à l’égard des perspectives du monde développé, la chute du dollar, l’anticipation d’un repli de l’inflation mondiale et d’un réveil simultané de la locomotive chinoise, ont généralement conduit à rehausser l’exposition aux marchés émergents dans les allocations d’actifs. La stratégie a jusqu’alors été décevante.

Si l’inflation a, effectivement, le plus souvent décéléré, elle a, comme dans le monde développé, offert des résultats insuffisants pour que les banques centrales relâchent leur vigilance, dans un contexte, par ailleurs, de réappréciation du dollar. Quant à la reprise chinoise, elle tarde manifestement à produire ses effets. Avant tout domestique, les espoirs de regain des échanges mondiaux et de reprise de la demande de matières premières qu’elle avait inspirés n’ont pas été au rendez-vous. Au total, sauf un bref réveil des indices chinois et quelques surprises, mexicaine, coréenne ou taïwanaise, le début d’année n’a, à l’évidence, pas été à la hauteur des attentes. Or, les retombées de la crise bancaire ne devraient manifestement pas améliorer la situation.