Les banques centrales occidentales ont beau avoir procédé aux relèvements de taux d’intérêt les plus importants depuis quatre décennies au cours de l’année écoulée, le resserrement opéré n’a toujours pas permis d’assurer une quelconque maîtrise de l’inflation. Conséquence de cet échec et conformément à l’approche monétaire dominante selon laquelle la maitrise de l’inflation passe par un ajustement à la baisse de la demande, marchés et économistes envisagent un nouveau round de hausses des taux directeurs dont tous redoutent les conséquences économiques délétères. Les banques centrales auraient donc la responsabilité de propulser les économies occidentales en récession en pleine guerre économique et militaire dans le seul but de respecter leur mandat. La perspective, reconnaissons-le, est de moins en moins plausible.

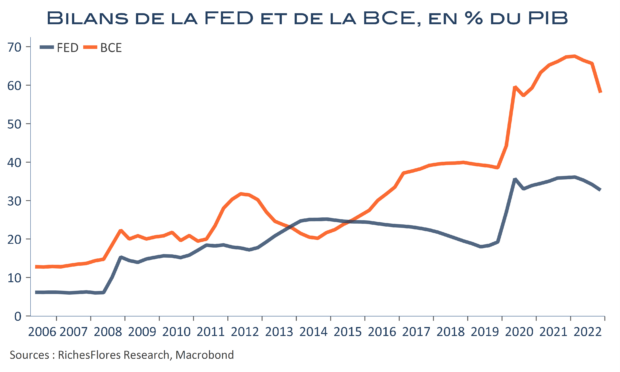

Si les banques centrales avaient véritablement voulu court-circuiter les rouages inflationnistes c’est, en priorité, sur leur bilan qu’elles auraient agi. Par là-même, elles auraient provoqué une remontée beaucoup plus importante des taux de moyen et long terme auxquels se financent les agents économiques, y compris les Etats dont les largesses de ces derniers trimestres ont largement relayé la transmission des chocs de prix. Si elles ne l’ont pas fait, en dépit des évidences, c’est manifestement pour plusieurs raisons parmi lesquelles, non des moindres, les enjeux stratégiques en présence. Alors, bon ou mauvais rapport sur l’emploi américain, la question est probablement plus marginale que généralement considéré, en comparaison de celle de la capacité des banques centrales à jouer à l’encontre de la stratégie des Etats qu’elles représentent.