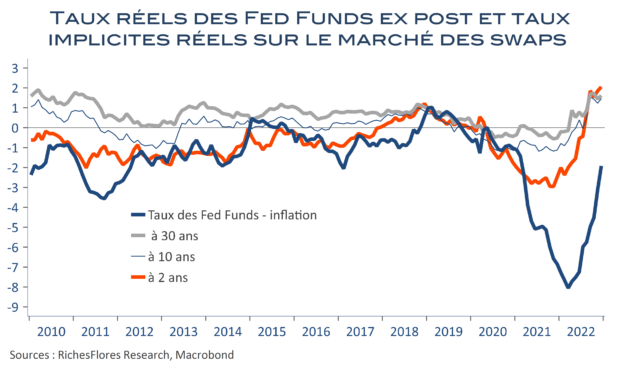

Il règne une grande confusion ces derniers mois à propos de l’objectif de neutralité des taux d’intérêt réels associé aux politiques anti-inflationnistes des banques centrales. Nombreux commentateurs suggèrent que cette neutralité serait d’ores et déjà effective, tandis que d’autres pointent l’anomalie persistante de taux réels toujours négatifs. Les uns et les autres ne parlent, naturellement, pas de la même chose. Les premiers font référence à l’écart entre les taux d’intérêt et l’inflation qu’anticipent implicitement les marchés à terme (ex-ante) ; les seconds, à l’écart entre les taux d’intérêt et l’inflation effectivement constatée (ex-post).

Les deux approches sont assez largement distinctes et ne sont guère interchangeables. Les taux implicites réels renseignent, au mieux, sur le degré de confiance des marchés à l’égard de la capacité des banques centrales à maîtriser l’inflation, à terme, en même temps qu’ils constituent un outil d’arbitrage financier d’influence indiscutable. Ils sont, néanmoins, bien peu utiles aux ménages et entreprises, pour apprécier l’opportunité d’emprunter et, de ce fait, assez éloignés des objectifs des banques centrales lorsque ces dernières visent à réfréner la croissance de la demande pour éteindre une inflation jugée excessive.

La confusion entre ces deux approches est à même de créer des distorsions importantes dans l’appréciation que se font les marchés et les banques centrales sur le degré d’avancement de la normalisation monétaire en cours. Sous influence des premiers, les secondes cèderont-elles à leurs sirènes ou poursuivront-elles la voie qui devrait être la leur ? De la réponse à cette question dépend en très large part le scénario de croissance et d’inflation de cette année et, vraisemblablement, des suivantes.