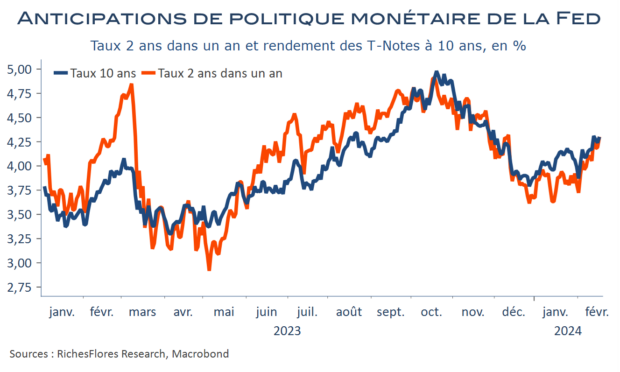

Après avoir superbement ignoré les avertissements successifs de ce début d’année, les marchés sont subitement devenus plus nerveux à l’approche du FOMC de la semaine prochaine. Il est vrai que les dernières publications américaines n’offrent pas la meilleure combinaison. Compensée par l’amélioration des perspectives de croissance, l’idée d’une absence de baisse imminente des taux de la FED avait fini par faire son chemin sans fracas. A tout choisir, mieux vaut, en effet, un environnement de taux stables, quand bien même relativement élevés, et la persistance de bonnes perspectives de croissance, qu’une trop grande dépendance de ces dernières à l’évolution de la politique monétaire : 3 % à 3,5 % d’inflation, c’est autant de hausse des chiffres d’affaires qui s’ajoutent à celles de la croissance de l’activité et de la productivité, qu’un environnement d’abondantes liquidités sait, en général, mettre à profit sur les marchés, comme rappelé dernièrement.

Sauf, que les derniers retours en provenance de la demande domestique américaine ne sont, précisément, plus du même tonneau. Pas outre mesure préoccupants mais, manifestement, plus fragiles. Les déceptions en matière d’inflation prennent, dès lors, une tout autre dimension, surtout si elles signent l’apparition de tensions sur les coûts énergétiques ou sur ceux du travail, qui pourraient rapidement transformer la satisfaction de créations d’emplois soutenues en source de questionnement pour les profits futurs.

Il sera manifestement difficile à la Fed de ne pas prendre acte de ces développements dans sa communication de mercredi, d’autant que s’y ajoutent bien des arguments à l’encontre du biais accommodant qu’elle a adopté ces derniers mois, notamment en provenance des marchés financiers.