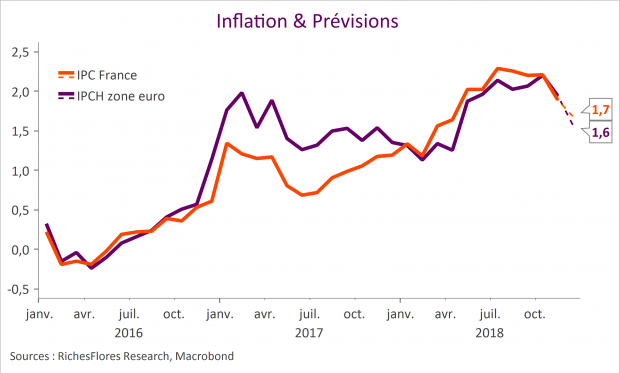

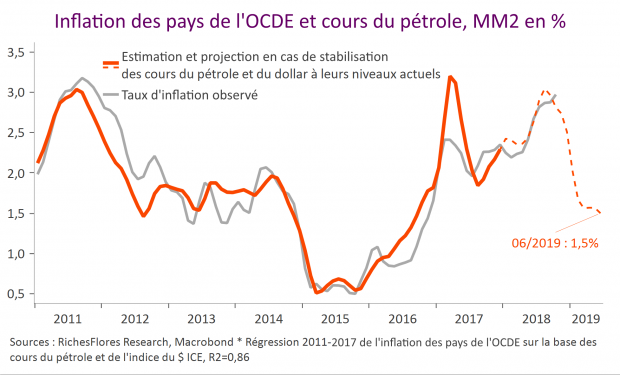

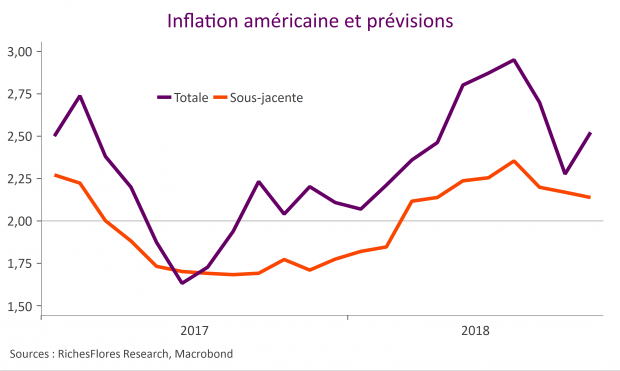

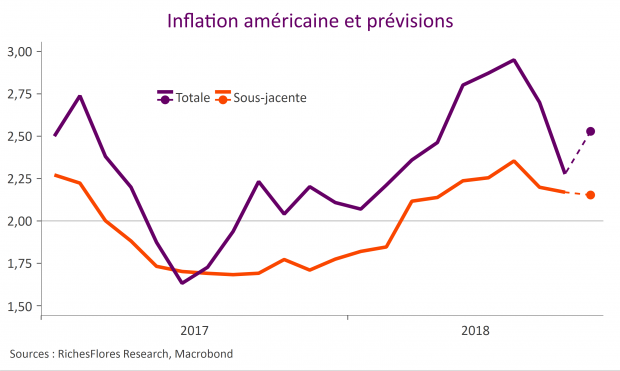

Les estimations préliminaires de l’inflation du mois de décembre en zone euro et en France seront publiées ce vendredi. Nous prévoyons une stabilité des prix de la zone euro sur le mois qui se solderait par forte baisse de l’inflation annuelle, de 1,9 % à 1,6 % (très inférieure aux estimations du consensus à 1,9 %) ainsi qu’un repli de l’inflation française à 1,7 %, après 1,9 % en novembre malgré une hausse mensuelle de l’IPC de 0,1 % après -0,2 %.

L’inflation sous-jacente, en hausse de 0,4 % sur le mois, devrait également décélérer à 0,9 % en glissement annuel, après 1 % en novembre, selon nos estimations (contre un consensus stable à 1 %).