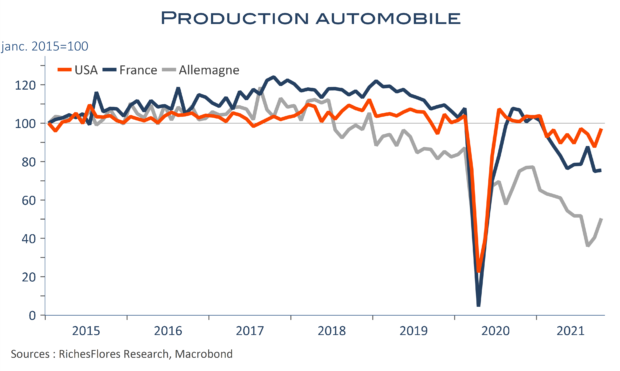

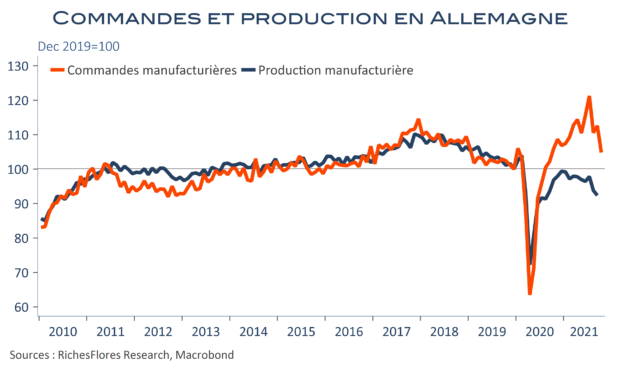

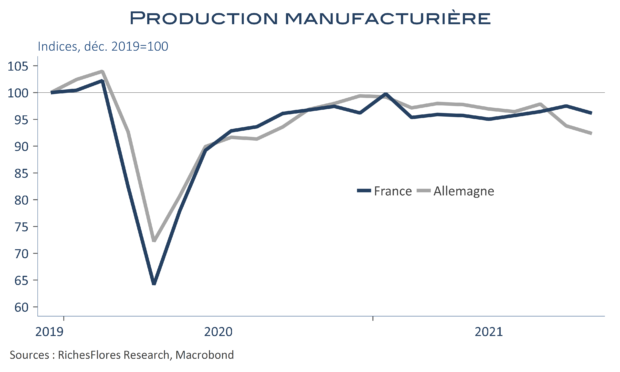

+3,2 %, la hausse mensuelle de la production manufacturière d’octobre n’a pas été aussi forte depuis douze mois en Allemagne. La bonne surprise tient quasi-intégralement au secteur automobile, en progression de 12,5 %. Si des signes avant-coureurs de cette respiration ont bien été notés ces dernières semaines, décrispation du marché des semi-conducteurs et rebond de la production américaine notamment, la surprise reste de taille, au vu par exemple des détails sectoriels de l’enquête IFO. Une hirondelle ne fait naturellement pas le printemps, surtout en ces temps troublés. Les industriels allemands ont peut-être pris les devants dans la perspective de possibles perturbations sanitaires à venir. La bonne nouvelle est qu’ils ont, néanmoins, pu produire plus et qu’ils sont donc moins gênés par les pénuries. De facto, s’agissant d’un secteur-clé dont les intrants représentent environ 80 % de la production, la chaîne en amont et en aval de l’automobile en profite. Les bonnes statistiques du commerce extérieur chinois de ce matin ne sont vraisemblablement pas étrangères à ce rattrapage de l’automobile mondiale. Suffisant pour revoir l’avenir sous un nouveau jour ? Les marchés y croient, les banques centrales suivront-elles ?