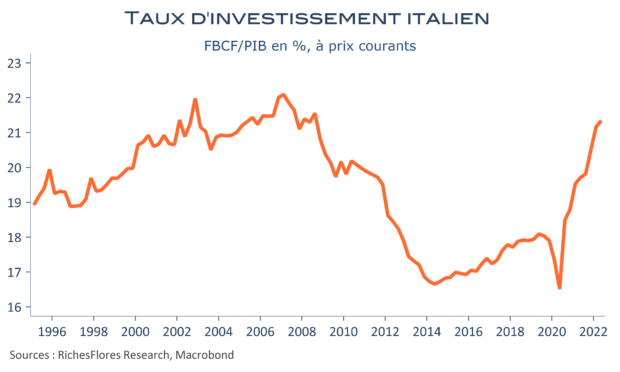

Alors que l’inquiétude s’intensifie à la veille des élections de la fin septembre, l’Italie a pu, au moins, bénéficier d’une belle reprise au deuxième trimestre, avec une croissance de 1,1 % de son PIB. Non seulement cette hausse est bien supérieure à celle de 0,6 % de l’UEM dans son ensemble mais elle permet de hisser le PIB italien à un niveau supérieur de 1,1 % à celui du dernier trimestre 2019, en tête des principales économies de l’union monétaire, et de porter l’acquis de croissance 2022 à 3,5 %, également l’un des plus élevés de la région. Voilà un ensemble plutôt réconfortant, d’autant que les possibilités de poursuivre sur cette lancée sont réelles. Car, si la consommation est, sans surprise avec la levée des restrictions sanitaires, la première explication du rebond du deuxième trimestre, c’est surtout en provenance de l’investissement que nous viennent les bonnes nouvelles ; conséquence vraisemblable des incitations fiscales à la rénovation et des premiers effets du plan de relance européen. Les mesures de sauvetage tant budgétaires que monétaires portent donc leurs fruits et, avant de crier au loup à la perspective de la crise énergétique et de l’arrivée d’un gouvernement d’extrême droite, autorisons nous cet arrêt sur images plutôt réconfortant.