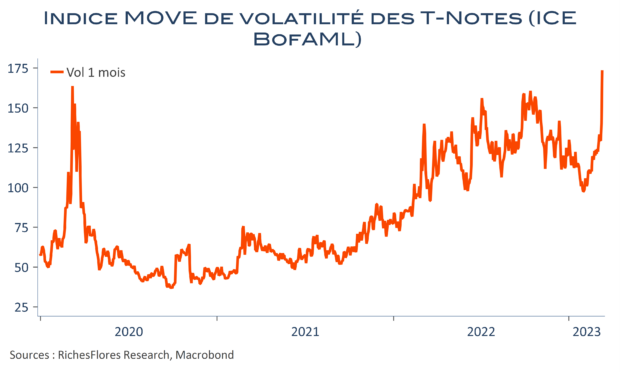

La question d’une poursuite ou d’un arrêt des hausses de taux par la FED la semaine prochaine dépendra vraisemblablement des évolutions sur le front financier plus que des données conjoncturelles. Celles-ci gardent néanmoins leur importance, comme observé hier avec la forte remontée des taux à deux consécutive à la publication d’un mauvais rapport sur l’inflation.

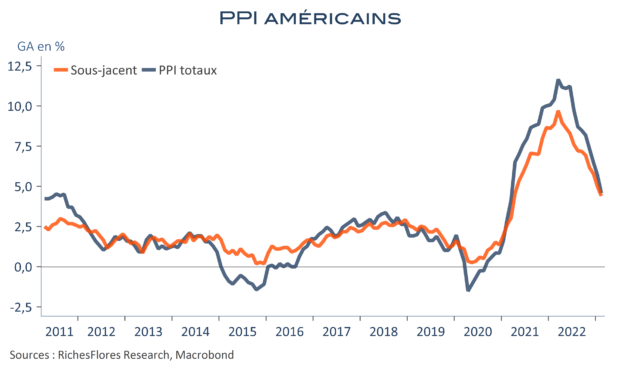

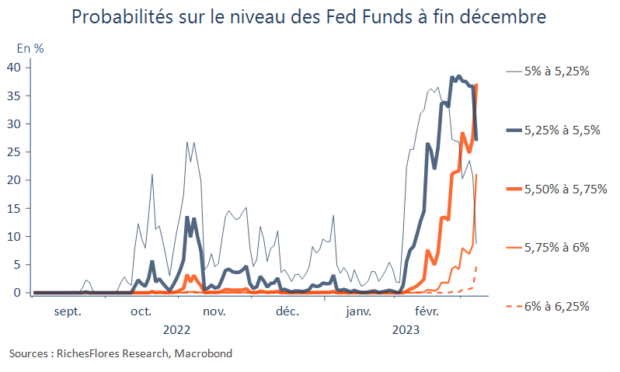

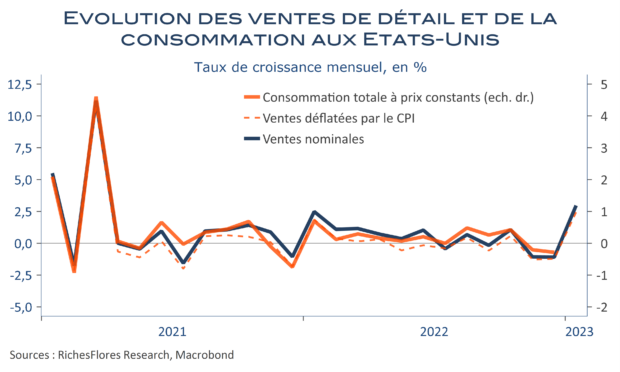

Les ventes de détail et les PPI publiés aujourd’hui viennent corriger le tir et offrent à la FED le loisir de trouver dans les résultats économiques de quoi lever le pied la semaine prochaine. Une évidence, compte-tenu de l’environnement bancaire en présence qui rendra néanmoins le changement de posture plus facile. Après avoir corrigé une bonne part de leur baisse de lundi, hier, les taux à deux ans s’effondrent et les anticipations de baisse des taux à horizon de l’été gagnent du terrain… L’environnement est décidément bien volatil, conséquence d’une politique monétaire qui n’a cessé de se dire « data dépendent » mais qui touche sans doute ses limites….