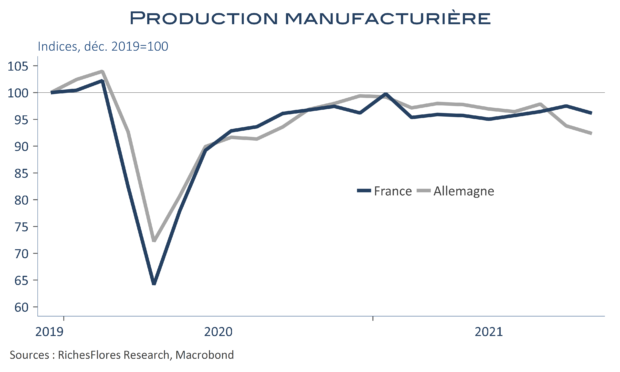

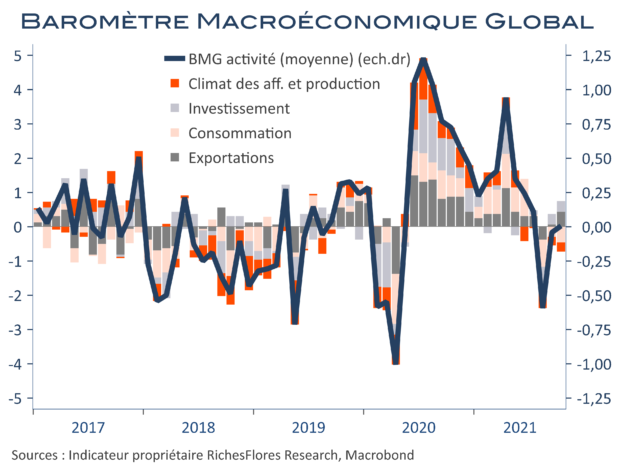

En septembre, la production manufacturière a reculé de 1,4 % en France et de 1,5 % Outre-Rhin, un chiffre d’autant plus mauvais dans ce dernier cas que l’industrie allemande avait déjà connu une baisse de plus de 4 % de son activité en août. Par rapport à décembre 2019, les retards sont de 4 % pour l’Hexagone et 8 % pour l’Allemagne. Encore une fois l’automobile est pointée du doigt. En France la production de matériel de transports s’est effondrée de plus de 8 % après, déjà, un repli de 1,4 % en août. Pour autant, résumer la problématique industrielle européenne à celle de l’automobile serait une erreur : la production y a d’ailleurs augmenté le mois dernier en Allemagne, malgré un niveau toujours très bas. Les récents reculs de l’activité concernent en réalité une proportion beaucoup plus large de secteurs et renvoient l’image d’une industrie en perdition de l’un des piliers manufacturiers mondiaux. L’économie française pourra difficilement être épargnée par les effets nocifs de propagation des difficultés de son principal partenaire.