Le visage épanoui des premières secondes de sa conférence disait l’essentiel : M. Draghi allait nous apporter de bonnes nouvelles. Il n’a, de fait, pas retardé son plaisir, annonçant dès l’ouverture de son discours une série de mesures dignes d’un Super Mario. Tout y est…

Archives par catégories : CONJONCTURE

Analyse de la conjoncture internationale au fil de l’eau.

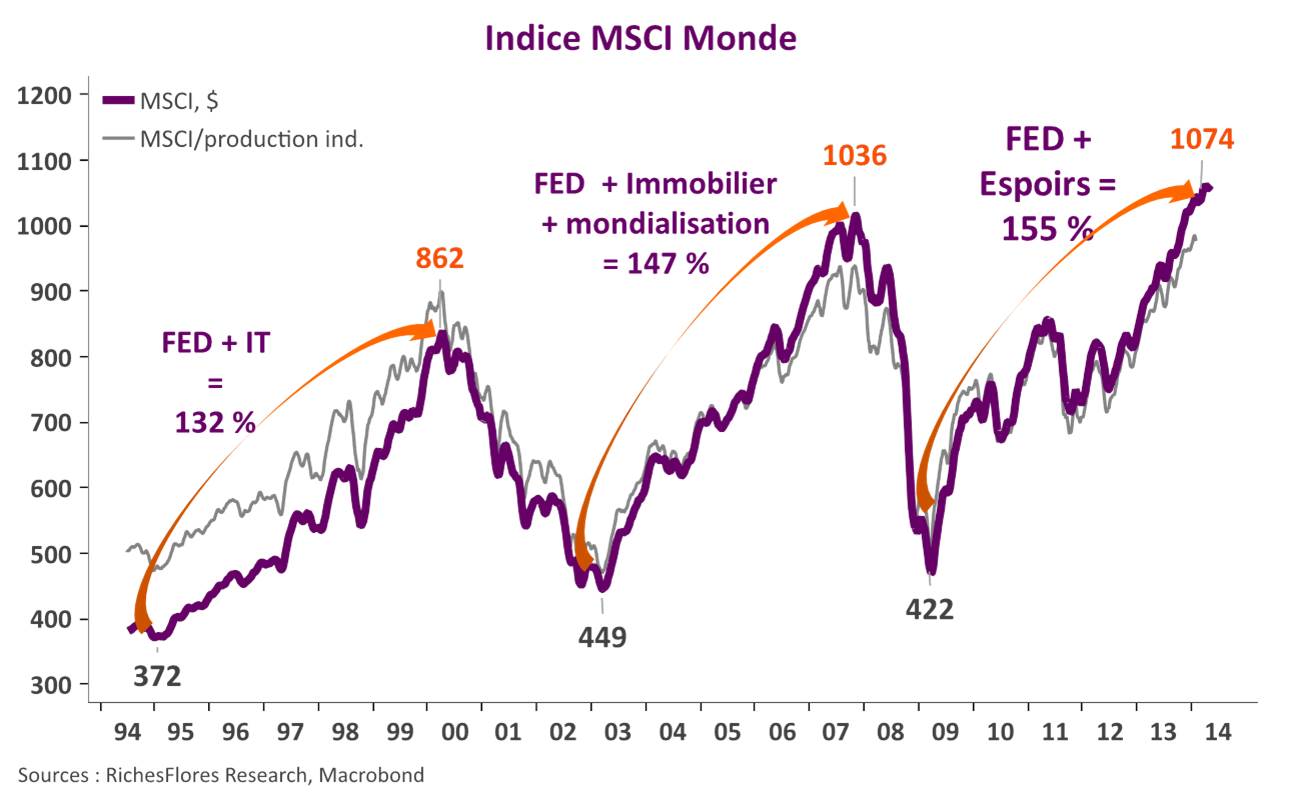

Draghi, renard, cigale ou tortue ?

Que retiendra l’histoire de l’actuel Président de la BCE : son côté rusé et flatteur, qui jusqu’à présent lui permit de contenter les marchés sans ne rien faire ; son côté cigale, se reposant essentiellement sur le labeur de son amie, la Fed ; ou la force tranquille de la tortue qui, sans la démesure de certains apparemment plus agiles, parvient toutefois à ses fins ? Un début de réponse pourrait venir de ce qui nous sera annoncé aujourd’hui, mais gare à l’usure.

L’Humeur du Vendredi 30 mai 2014

3 raisons pour lesquelles les taux longs devraient continuer à refluer

Le mouvement de baisse des rendements des obligations d’État s’est accéléré ces dernières semaines soulevant une indécision croissante de la part des investisseurs à qui le consensus avait promis le mouvement inverse. Nous voyons plusieurs justifications à cette baisse des taux longs qui, selon nous, n’est pas un phénomène temporaire mais devrait, au contraire, se poursuivre.

1- Le marché n’achète pas les prévisions de la Fed et a raison

2- La BCE entame un long processus d’actions non-conventionnelles qui, dans un contexte de ralentissement de la croissance, devrait davantage bénéficier aux marchés obligataires qu’aux actions

3- La désinflation mondiale gagne du terrain

Emploi américain, les marchés ont la berlue

L’annonce d’un nouveau repli des inscriptions hebdomadaires au chômage aux États-Unis (« weekly jobless claims ») a supplanté la publication beaucoup moins sympathique d’une contraction du PIB de 1 % au premier trimestre. La baisse des inscriptions au chômage continuant à être perçue comme le signal d’une amélioration du marché de l’emploi, et donc des perspectives de consommation, a conforté l’idée que la baisse du PIB du premier trimestre était à mettre du côté des accidents de parcours et ne préjugeait en rien de la réalité de la situation américaine. L’ensemble justifierait ainsi de regarder devant, plutôt que derrière nous. Notre lecture de ces données est assez éloignée de celle-ci quand les indicateurs de l’emploi ne sont guère rassurants. Deux raisons suffisantes pour ne pas prendre pour argent comptant le regain d’optimisme des marchés de ces derniers jours.

États-Unis : les indicateurs d’une accélération de l’activité ne sont pas au RDV

France : les résultats d’enquêtes convergent… pour le pire

Les distorsions de la fin de l’année dernière entre les enquêtes PMI, prémonitoires de récession, et celles de l’INSEE, plutôt réconfortantes, se sont résorbées. Bonne nouvelle dans un premier temps, alors que les PMI rattrapaient leur retard, la convergence actuelle ne l’est plus : les enquêtes, quelles qu’elles soient, sont définitivement mauvaises. À cela deux raisons :

1/ le regain de frilosité des consommateurs,

2/ l’absence de redémarrage des exportations.

L’ensemble est préoccupant. Après une croissance nulle au premier trimestre, le retournement des indicateurs les plus récents accentue le risque de rechute ou de stagnation durable de l’activité. La prévision jusqu’alors relativement consensuelle d’une croissance de 1 % en moyenne cette année s’en trouve caduque : cette dernière aura vraisemblablement du mal à excéder 0,5 % ! Il s’agit d’une bien mauvaise nouvelle pour la France, comme pour le reste de la zone euro.

Actifs à risque, le temps se gâte

Notre scénario contrariant d’un ralentissement de la croissance mondiale à partir du second semestre incite à la prudence en matière d’allocation d’actifs.

La croissance mondiale décélère l’an prochain, à 2,8 % contre 3,2 % cette année

- La croissance américaine ne décolle pas : la remontée trop précoce des prix immobiliers entrave la reprise du secteur de la construction, l’inertie de croissance dans les services continue de pénaliser le marché de l’emploi, la faible croissance de la productivité ne permet pas le rebond de l’investissement nécessaire au prolongement du cycle. La croissance déçoit et ne dépasse pas 2 % cette année ni l’an prochain.

- La déflation s’installe en zone euro et se propage aux pays du nord. Après les effets favorables de la sortie de récession, l’entretien de la croissance est rendu difficile par la détérioration des perspectives à l’exportation. L’Allemagne ne joue pas son rôle de locomotive, les autres pays ne décollent pas. La croissance retombe l’an prochain, à 0,9 %, après 1 % cette année.

- La situation des pays émergents souffre de l’influence négative de la conjoncture chinoise : confiscation des débouchés à l’exportation, faible demande de matières premières et dévaluation du Renminbi. Déséquilibres et instabilité chronique augmentent l’instabilité conjoncturelle. L’économie Russe bascule en récession, la croissance brésilienne retombe après l’intermède de le Coupe du Monde, les effets des réformes indiennes sont dilués par une conjoncture difficile.

Nouveau rallye obligataire

- La Fed ne va pas jusqu’au terme de son exercice de « tapering »; les taux directeurs restent à zéro. Les taux à 10 ans retombent entre 2% et 2,25% d’ici le début de l’année 2015.

- La BCE entame une période prolongée d’assouplissement non-conventionnel de sa politique. Les taux longs refluent sous l’influence du Bund dont le rendement à 10 ans tombe entre 1 % et 1,25 % d’ici début 2015. Les écarts de taux entre les pays du sud et le Bund allemand se stabilisent avant de s’écarter à nouveau courant 2015.

- Le risque déflationniste s’accroît à l’échelle mondiale, les cours des matières premières refluent sur fond d’instabilité accrue. Le Brent baisse sous les 90 $/b.

Instabilité croissante des marchés des changes

- Le changement de cap de la Fed contredit l’assouplissement de la BCE, le taux de change de l’euro ne baisse pas.

- La BoJ revient à la charge après l’échec des Abenomics, le yen dévisse en 2015.

- Le risque de change augmente dans les pays émergents, notamment en Asie où s’affrontent les politiques chinoise et japonaise.

Repli des marchés d’actions

La remise à plat des perspectives pèse sur les perspectives de résultats et les cycliques.

Le S&P reflue vers les 1600, l’euro Stoxx revient vers les 300 points. Les valeurs industrielles accusent le choc ; le DAX en ligne de mire.

« Our currency, Your problem »

Les choses sont un peu plus claires depuis la conférence de presse de Mario Draghi : la BCE considère le niveau de l’euro comme un facteur de risque déflationniste. Elle devrait donc agir en conséquence, de manière vraisemblablement très mesurée dès le mois de juin, davantage par la suite, si nécessaire, ce qui sera probablement le cas.

Dans un contexte où la plupart des autres grandes banques centrales pratiquent des politiques de dépréciation de leur monnaie, l’immobilisme de la BCE n’était plus tenable. Il s’agit donc d’une bonne nouvelle. Mais ne nous y trompons pas, en agissant de la sorte M. Draghi tente de se battre à armes égales avec les autres banques centrales, il met donc des bâtons dans les roues de la Fed, la BoJ et la BoC, non l’inverse.

Productivité, la partie n’est pas gagnée, au contraire des anticipations

La faible croissance de la productivité qui caractérise les années récentes finira-t-elle par laisser place à un rebond structurel, à même de prolonger le cycle présent et d’alimenter la croissance des prochaines années ? C’est bel et bien ce que prédit le consensus, à grand renfort des scénarios de moyen-long termes développés par l’OCDE, le FMI ou autres organismes, tous prometteurs d’un essor considérable de la productivité de l’économie mondiale. Les arguments à l’origine de ces prévisions sont bien connus : abondance des profits des sociétés, révolution scientifique et technologique et gisements de croissance des pays émergents en constituent le fer de lance. L’ensemble permet d’entretenir des anticipations de croissance plus qu’honorables pour l’économie mondiale à horizon 2025 et au-delà et alimente les anticipations sur lesquelles se fondent, pour une large part, la valorisation actuelle des marchés d’actions.

Qu’en est-il au juste ?

Quand les Américains privilégient leur santé, la Fed peut-elle vraiment être satisfaite ?

Au premier trimestre, les Américains ont consacré plus de la moitié de la hausse de leurs dépenses de consommation à leur santé, soit une augmentation de 10 % en rythme annualisé par rapport au trimestre précédent. Sans cette accélération, la consommation réelle des ménages n’aurait pas progressé de 3 % comme publié avant-hier, mais de seulement 1,3 %, quant au produit intérieur brut, il n’aurait pas stagné mais se serait, toutes choses égales par ailleurs, contracté de 1,0 %.

L’analyse détaillée de ces chiffres, vient sans nul doute tempérer le regain d’optimisme consécutif à l’annonce d’une hausse de 4,6 % des dépenses de services au premier trimestre et à la publication du rapport encourageant sur l’emploi du mois d’avril. La Fed ne devrait pas y être hermétique.