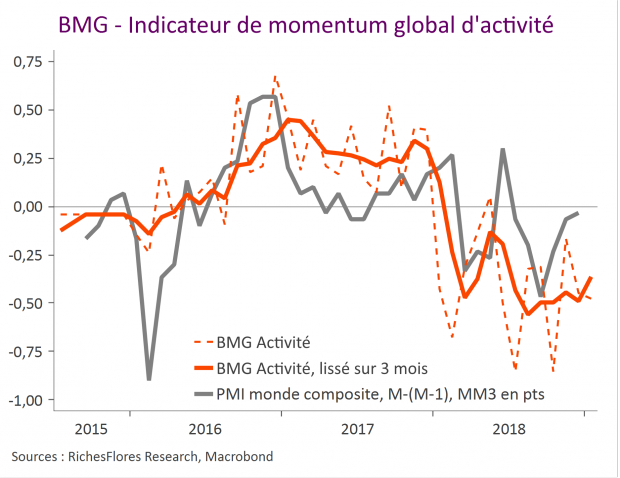

- Notre baromètre d’activité stationne en zone négative en janvier, à -0.5, après une révision à la baisse de -0,2 à -0,4 en décembre. Malgré une amélioration du côté du climat des affaires et de la production industrielle, de retour en zone de neutralité, les faibles résultats persistants de la consommation et de l’investissement et le repli des exportations l’emportent.

- La moyenne trois mois de notre baromètre d’activité continue à profiter du rebond du mois de novembre mais rebaissera le mois prochains si les composantes en se ressaisissent pas.

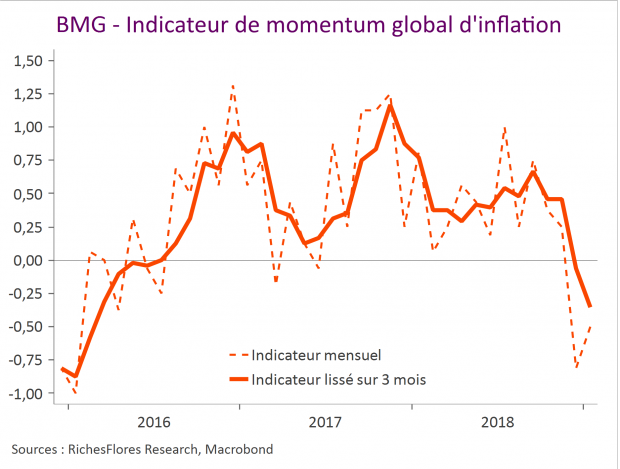

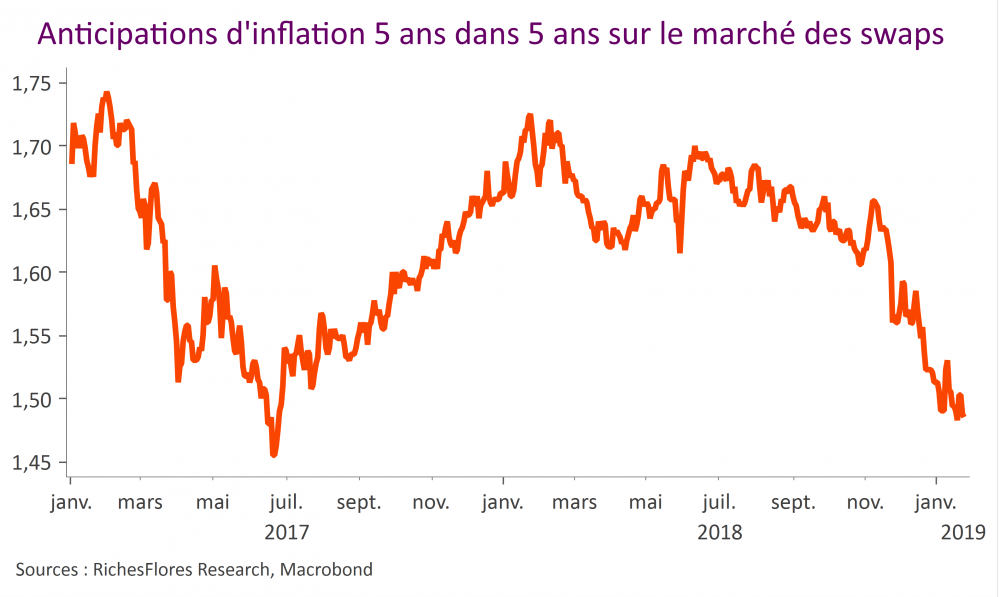

- Notre indicateur d’inflation se ressaisit en janvier mais reste en territoire négatif, à -0,5 après -0,8 en décembre, tandis que sa moyenne 3 mois reste clairement orientée à la baisse.