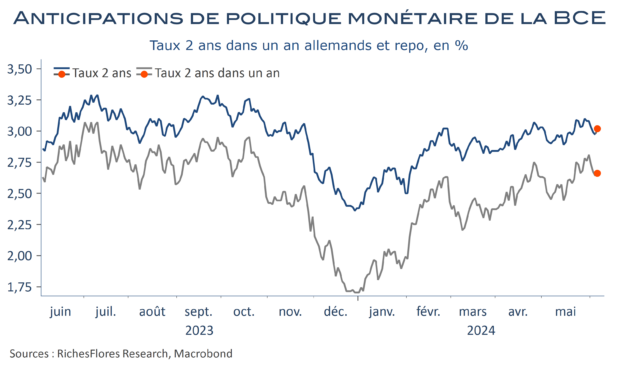

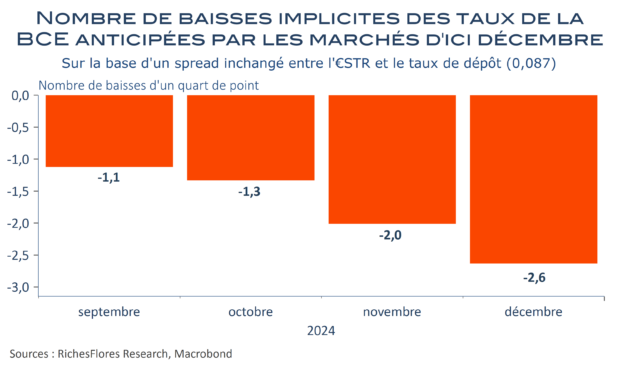

Si la BCE semble prête à franchir le pas d’une nouvelle baisse d’un quart de point de ses taux directeurs cette semaine, de 4,25 % à 4 % pour son principal taux de refinancement, la manière dont elle communiquera sur la suite de son action reste très incertaine, avec un risque proportionnel qu’elle déçoive par trop de réserve.

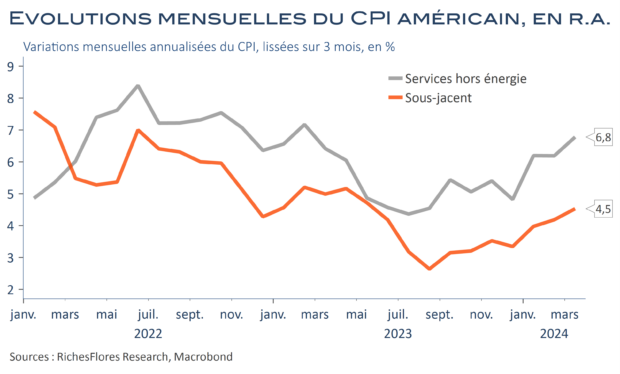

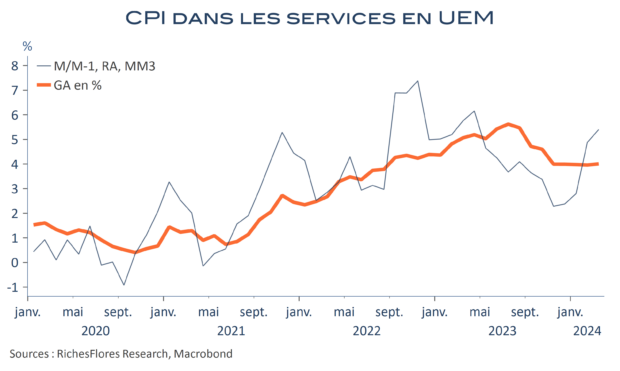

Il fait peu de doutes, en effet, que les derniers résultats en matière d’inflation, bien que facialement très satisfaisants, ne sont pas, dans le détail, à la hauteur de ses espoirs de la BCE. Malgré une baisse du taux annuel d’inflation dans la région de 2 %, voire légèrement en-deçà dans de nombreux pays, la persistance de hausses mensuelles des prix, souvent, très supérieures à ce qu’il faudrait pour garantir un retour durable de l’inflation à 2 % n’est probablement pas du goût de tous les membres du Conseil de politique monétaire. Ces derniers s’opposeront sans doute à ce que la BCE s’engage sur la voie d’une politique significativement moins restrictive, au moment où, par ailleurs, le taux de chômage vient de renouer avec un plus bas historique, le ralentissement des salaires prend plus de temps que prévu et où bon nombre d’indicateurs avancés de la croissance se réorientent un peu plus favorablement en zone euro, tels les PMI ou la croissance du crédit… Pas sûr, au total, que les marchés, très confiants sur le potentiel de baisse de taux à venir, trouvent leur compte dans le discours qui accompagnera la décision de jeudi.