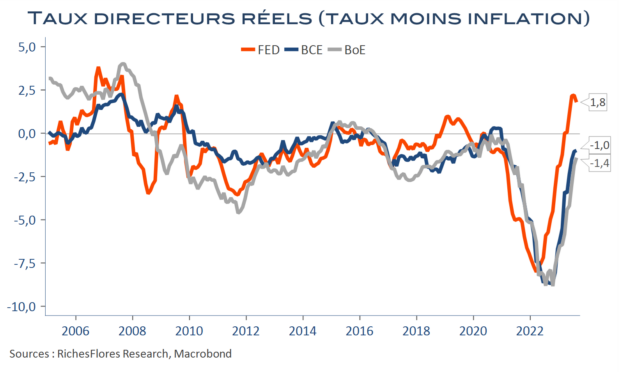

L’essentiel a déjà été formulé par Mme Lagarde la semaine dernière : la BCE devrait abaisser le niveau de ses taux directeurs cette année. Un pas a donc, déjà, été franchi par rapport à sa posture du mois de décembre lorsqu’elle refusait d’aborder la question, laquelle n’avait, selon ses dires, même pas été évoquée lors du dernier Conseil de politique monétaire. Reste la délicate question du timing de cet assouplissement et la manière dont elle sera adressée. La position du chef économiste de l’institution, Philip Lane, est apparue rigide la semaine dernière, ce dernier arguant du fait que la BCE ne pourrait agir qu’après avoir connaissance des données attendues au mois de juin, en l’occurrence celles des salaires. Voilà qui semble bien éloigné, au vu des attentes des marchés et, plus encore, de la médiocrité de la conjoncture ambiante, en particulier en Allemagne où crise industrielle, crise immobilière et crise politique forment un cocktail de plus en plus préoccupant. Mme Lagarde s’est montrée moins précise, mais pas forcément plus ouverte à une action plus précoce. Campera-t-elle sur cette position jeudi ou le conseil des gouverneurs lui offrira-t-il l’option d’apparaître un brin plus flexible ? C’est toute la question et ce qui pourrait faire toute la différence pour les anticipations des marchés