You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Author Archives: Véronique Riches-Flores

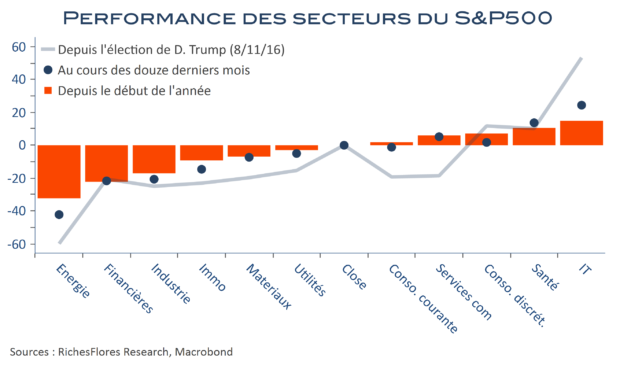

Les sous-jacents du marché américain de l’ère Trump à rude épreuve face au Covid-19

La performance sectorielle des marchés américains est restée relativement constante depuis l’élection de D. Trump en novembre 2016. Parmi les grands gagnants : les nouvelles technologies, la santé et la consommation discrétionnaire se détachent assez distinctement des autres secteurs boursiers, sans parler des plus sanctionnés qu’ont été l’énergie, les financières et les industrielles. La crise du Covid 19 n’a pas particulièrement modifié la donne depuis ses débuts. Les valeurs technologiques, plutôt bénéficiaires des effets de la pandémie, ont continué à surfer sur les mauvaises nouvelles conjoncturelles, la santé a plutôt tiré son épingle du jeu des espoirs portés par la recherche de remèdes ou vaccins contre le Covid-19 et les valeurs de consommation discrétionnaires ont été épargnées dans un contexte de baisse des taux d’intérêt et de mesures de soutien exceptionnelles aux ménages américains. En somme, la vie a poursuivi son cours sur des marchés dopés aux liquidités, très peu soucieux de la réalité économique. Les données calamiteuses du mois d’avril, sur fond de regain de tensions commerciales entre D. Trump et Xi Jinping, pourraient finir par rebattre les cartes.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

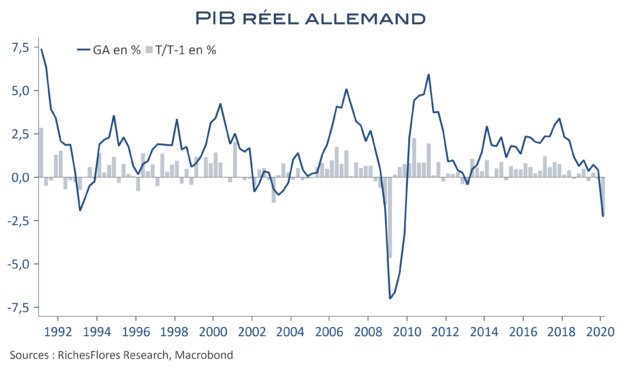

PIB allemand, attendons le deuxième trimestre…

Le PIB allemand chute de 2,2 % au premier trimestre, soit de 2,3 % par rapport au premier trimestre 2019. Sans surprise, comme dans le cas britannique ou dans celui des Pays-Bas, ce recul est plus faible que dans les autres pays européens, les mesures de confinement strict ayant été décalées dans le temps et, globalement, moins sévères qu’en France, en Italie ou en Espagne. Reste que le deuxième trimestre sera sans doute nettement plus faible à en juger par les données d’ores et déjà disponibles pour le mois d’avril et la plupart des indicateurs avancés, lesquels continuent de pointer vers une crise in fine plus marquée que celle de 2008 malgré les bons résultats d’aujourd’hui.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

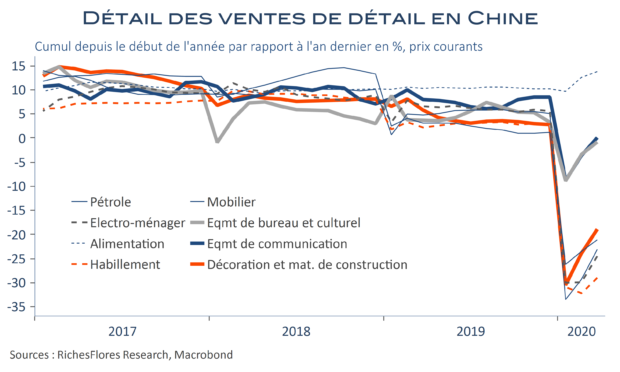

Les consommateurs chinois pas si impatients de rouvrir leur porte-monnaie

En Chine, les données du mois d’avril confirment une amélioration de l’activité industrielle, laquelle aurait retrouvé une évolution positive de 3,9 % par rapport à l’année dernière. Il faut espérer que ce soit à l’exportation que partira ce surplus d’activité, sinon ce sera dans les stocks, car sur le plan domestique, la demande n’est clairement pas au rendez-vous. Au-delà des dépenses d’infrastructures forcées par le gouvernement, les achats des ménages restent en berne ; en témoignent les ventes de détail et les indicateurs d’activité dans les services.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

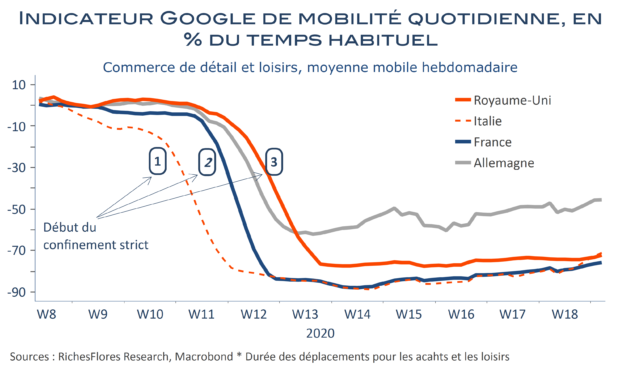

La baisse de PIB britannique amortie par le retard de confinement

Avec une chute de 2 % au premier trimestre, le PIB réel britannique recule dans des proportions comparables à celui des Etats-Unis mais bien moins fortes que ceux de la France ou de l’Italie. Il faut dire qu’après avoir misé sur « l’immunité collective », le gouvernement Johnson n’a décrété le confinement que le 23 mars, ce qui explique, pour une bonne part, le faible recul enregistré. En mars, le PIB s’est tout de même contracté de 5,8 %, ce qui augure d’un impact beaucoup plus fort de la pandémie en avril et mai.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

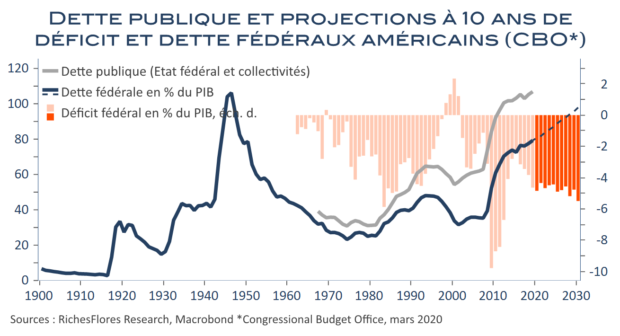

Surendettement, vieillissement, climat : une et une seule préconisation

La crise provoquée par l’épidémie de Covid-19 soulève une multitude d’interrogations sur ses effets et ses conséquences à court et moyen-long terme, au point parfois de donner l’impression de ne rien pouvoir anticiper ni prévoir. Ce n’est pas faux. Dire de quoi sera fait demain est à peu près impossible dans la situation présente et il faudra vraisemblablement un temps relativement long avant d’être en mesure de se faire une idée plus précise de la trajectoire de l’économie mondiale post-pandémie. Il serait néanmoins erroné de penser que les caractéristiques essentielles de ce qui façonnait les projections économiques de moyen-long terme avant la crise du covid-19 se soient évaporées avec cette dernière. En l’occurrence, tout l’inverse s’observe : le surendettement généralisé de ces deux dernières décennies va connaître une expansion considérable ; le vieillissement démographique ne va pas s’arrêter et ses conséquences seront d’autant plus ressenties que l’endettement sera élevé et la croissance rabotée par les conséquences de la crise sanitaire ; le processus de démondialisation, déjà largement amorcé, va s’accélérer ; les enjeux climatiques, qui posent depuis longtemps la question de la soutenabilité de notre modèle de croissance, n’ont pas fini de se rappeler à nous comme ils viennent de le faire à travers la pandémie de Covid-19 ; enfin, le creusement des inégalités, violemment accentué par la crise sanitaire, risque de l’être plus encore par chacun des phénomènes mentionnés ci-dessus. Les principales caractéristiques du monde de l’après pandémie sont effectivement les mêmes que celles du monde d’avant, en pire, et c’est en partant de ces constats que se précisent les pourtours des réponses les plus appropriées à la situation présente.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

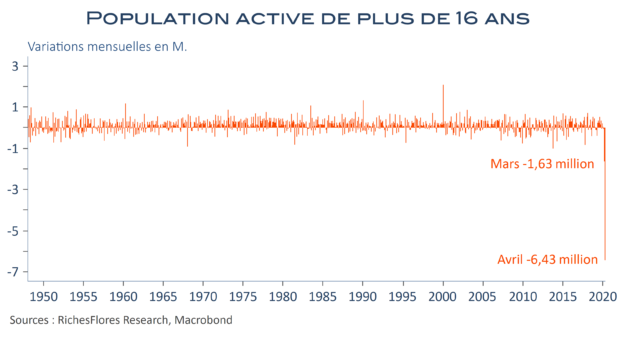

Le Covid sans filet aux États-Unis où, même l’emploi des collectivités chute d’1 M.

Les résultats du rapport sur l’emploi américain du mois d’avril semblent satisfaire les marchés qui ont ouvert en hausse de plus de 1 % dans la foulée de la statistique. L’économie américaine n’aurait, en effet, détruit que 20,5 millions d’emplois et le taux de chômage n’aurait bondi qu’à 14,7 % de la population active. L’une et l’autre de ces statistiques étant légèrement inférieures aux attentes, voilà une supposée bonne nouvelle pour des marchés censés avoir déjà intégré de plus mauvais chiffres… Trêve de sarcasme ! Ce rapport sur l’emploi est à la hauteur de tout ce que l’on pouvait redouter, voire davantage si l’on réintègre les disparus des statistiques. En avril le nombre d’actifs a, en effet, chuté de quelques 6,4 millions, à ajouter aux 1,6 million de mars, soit 8 millions de démissionnaires du marché de l’emploi qui, pour une raison ou pour un autre (renoncement, empêchement, maladie…) ne se sont pas inscrits au chômage et qui, au contraire des 16 millions de chômeurs additionnels officiels de ces deux derniers mois, ne toucheront aucune indemnité compensatoire…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

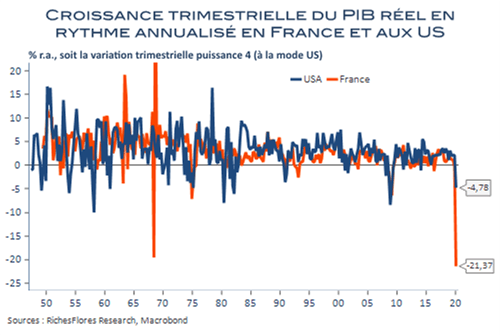

-21 % pour le PIB français à la mode US contre seulement -4,8 % pour ce dernier ?

Fidèles aux estimations préliminaires de la Banque de France, les données du premier trimestre de l’INSEE décrivent une contraction de 5,8% du PIB français au premier trimestre de cette année ce qui représente un repli de 5,4 % sur un an. Sans surprise, la chute de la consommation privée (-6,1 %) et de l’investissement (-11,8 % dans l’ensemble) expliquent l’essentiel de ce mauvais chiffre, avec néanmoins un facteur additionnel inattendu dans la contraction de 2,4 % de la dépense publique, laquelle semble également avoir pâti de la paralysie de l’activité.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre