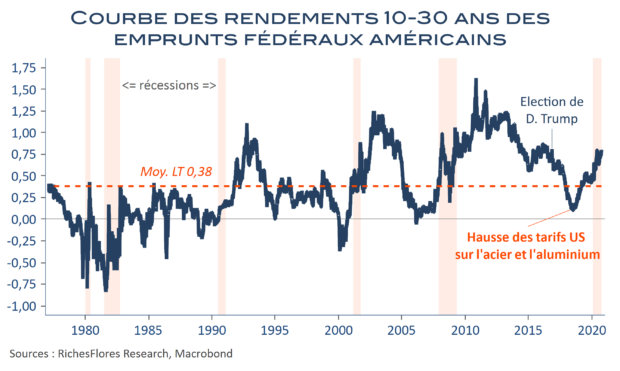

Liquidités à foison, dérapage des comptes publics, ténacité de la pandémie, risques sociaux, politiques, protectionnistes… La liste est longue des questionnements sur les conséquences de long terme de la crise sanitaire. Certains y voient un cocktail inflationniste qui finira forcément par faire remonter les taux d’intérêt dans un avenir plus ou moins lointain ; d’autres, la multiplication des risques de défaut, aux conséquences in fine comparables sur le coût du capital, sur fond néanmoins d’importantes distorsions selon les agents, les pays, les périodes. Quelques-uns, enfin, voient dans cette crise une source d’amplification des déviations sociétales d’économies comme jamais financiarisées, tenues à bout de bras par une inépuisable inventivité des banques centrales dont les pratiques aboutissent à une économie de rente, susceptible d’étouffer tout risque d’inflation pendant bien longtemps encore.

Face à ces incertitudes, le réflexe est souvent d’aller chercher des pistes de réponses sur ce que nous renvoient les anticipations des marchés financiers, en particulier les actifs les plus longs, moins soumis à l’interventionnisme monétaire et réputés plus efficients. Or, il se passe des choses sur ces derniers.