Les risques d’escalade du conflit israélo-palestinien se sont intensifiés après le bombardement d’un hôpital à Gaza dans la journée d’hier, provoquant tout à la fois l’annulation de la rencontre entre J. Biden et le président palestinien M. Abbas par ce dernier et la multiplication des menaces en provenance du Hezbollah qui appelle à une « journée de colère » ce mercredi, à laquelle les Américains répondent en évoquant la possibilité d’une intervention militaire dans la région. Sur les marchés, les cours du pétrole qui avaient jusqu’alors réagi dans des proportions très limitées à l’éclatement de ce conflit, se sont nettement tendus dans la foulée de ces développements, avec un Brent propulsé dans la région de 92$ le baril. Dans un tel contexte, la fuite des investisseurs vers les valeurs refuges n’a pas suffi à limiter la hausses des taux, lesquels se sont sensiblement renchéris depuis le début de la semaine, aux Etats-Unis comme en zone euro, ou au Japon où le rendement des JGB à 10 ans s’établit à plus de 80 points de base depuis hier après-midi.

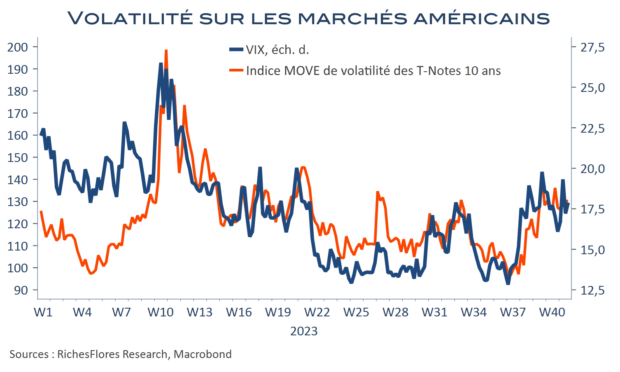

Les marchés semblent, encore, donner une importance disproportionnée aux nouvelles économiques. Les données de ventes de détail et de production américaines d’hier ont, en effet, nettement ravivé les tensions sur les taux jusqu’à la publication de l’enquête NAHB, de plus en plus inquiétante quant à la tournure de l’immobilier américain. Ce matin, les données chinoises, meilleures qu’attendu, n’ont pas aidé à calmer le jeu, avec un impact élargi aux matières premières industrielles, voire alimentaires, puis l’inflation britannique plus soutenue qu’anticipé. Difficile de dire jusqu’où pourront aller ces développements face à un degré d’incertitude extrême que révèle une volatilité sous tension sur les différents marchés.

Conflit israélo-palestinien versus conjoncture, les marchés hésitent encore…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre