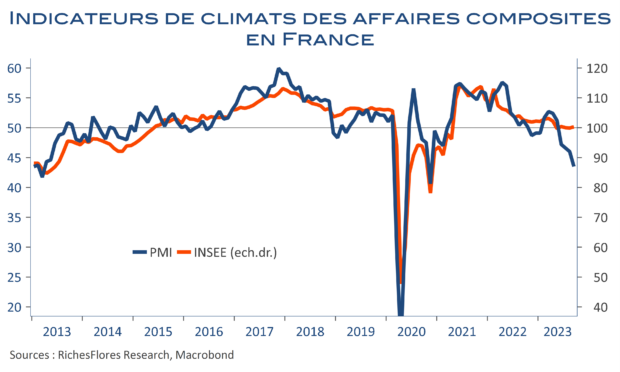

Soit la France dévisse, soit les PMI se trompent : c’est le principal enseignement des données du jour. La baisse des indicateurs s’est, en effet, accélérée au mois de septembre, sous l’effet, principalement, d’une dégradation de la demande. L’indicateur composite a ainsi perdu deux points et demi, à 43,5, celui des services est passé de 46 à 43,9 et celui de l’industrie manufacturière est retombé dans les mêmes eaux. Des signaux, a priori, nettement recessifs, bien plus inquiétants que les indices de stagnation rencontrés jusque maintenant.

Pourtant, le communiqué accompagnant la publication des PMI parle d’une croissance de 0,2 % au troisième trimestre, quand bien même uniquement permise par les services publics. Les enquêtes de l’INSEE, publiées hier, ne sont pas particulièrement mauvaises non plus, avec un climat des affaires composite stable à 100, c’est-à-dire en zone de stagnation. Difficile, donc, de s’appuyer sur les seuls PMI pour conclure à une déprime profonde sur la conjoncture française. C’est même, plutôt, la pertinence de ces indicateurs qui est en question, tant ils ont perdu de leur capacité prédictive depuis la crise Covid. Les marchés d’ailleurs, semblent apporter de moins en moins d’importance à leurs messages…

Les PMI, toujours crédibles ?

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre