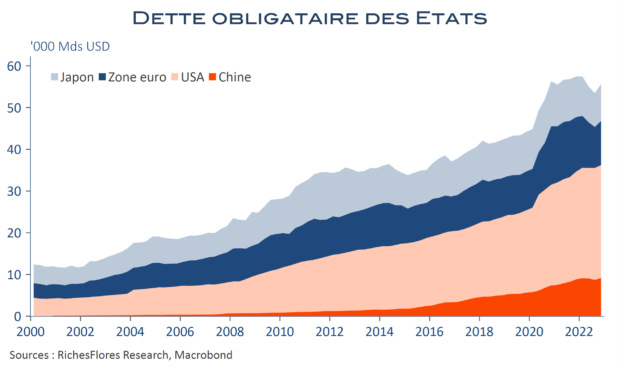

Les taux d’intérêt ont subi une nouvelle embardée cette été et, en dépit de l’apparente résilience de la croissance, personne n’envisage qu’ils puissent poursuivre leur ascension bien longtemps. Les banques centrales, elles-mêmes, commencent à se méfier des possibles effets de ce renchérissement du coût du crédit. L’Europe flirte à nouveau avec la récession et, si l’économie américaine résiste particulièrement bien, c’est d’abord grâce à un déficit public de plus de 8 % du PIB, au coût exponentiel pour le budget fédéral dont la charge d’intérêts s’est envolée de 600 mds au début de l’année 2021 à, quasiment, un 1000 mds de dollars au printemps.

On comprend que les investisseurs soient tentés d’augmenter leur exposition aux obligations, pour profiter de rendements élevés que les lendemains ne garantiront peut-être pas. L’arbitrage n’est pourtant pas sans poser question. Car, en dépit des évidences énoncées ci-dessus, les arguments ne manquent pas pour envisager que les taux longs n’aient pas terminé leur course à la hausse ; question de temps !