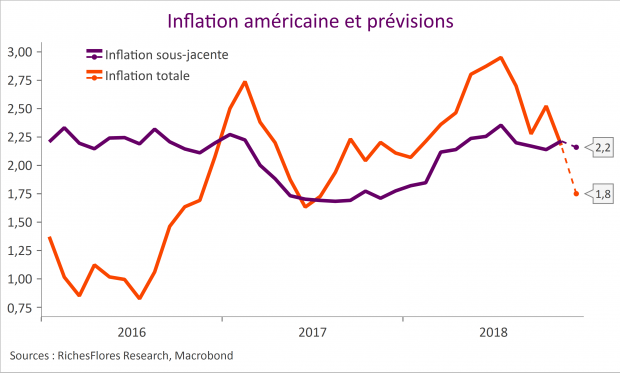

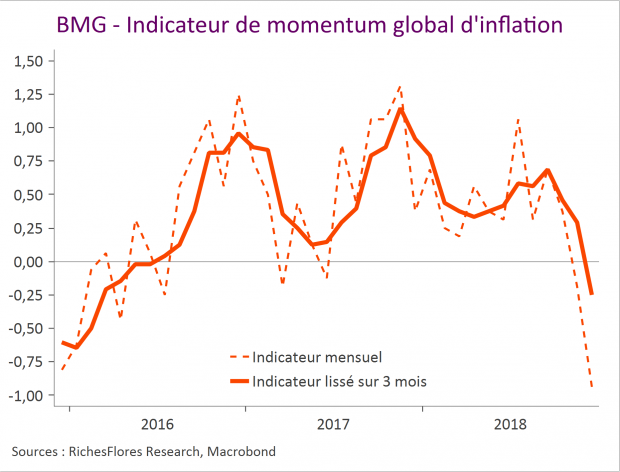

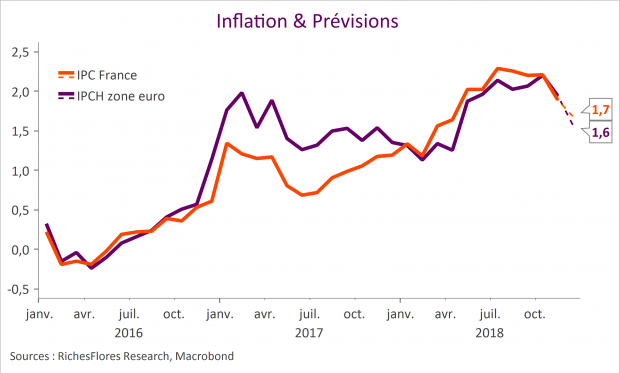

L’inflation américaine du mois de décembre sera publiée vendredi. Nous anticipons une baisse mensuelle de 0,2% de l’inflation totale (contre – 0,1 % selon le consensus), ajustée des variations saisonnières, ce qui ferait chuter l’inflation annuelle à 1,8 % après 2,2 % en novembre et 2,5 % en octobre.

Selon nos estimations, l’inflation sous-jacente devrait, à l’inverse, progresser de 0,2 %, conformément à la moyenne 2018, ce qui stabiliserait son taux annuel à 2,2 %.