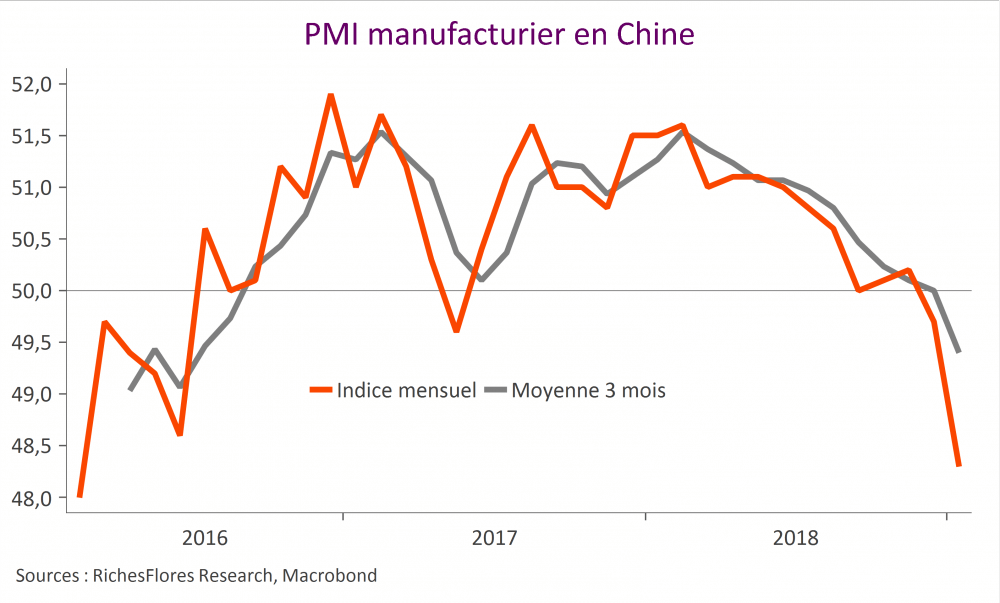

En ce début d’année, la Chine est partout ; au cœur tout à la fois des plus grandes prouesses spatiales et des promesses de relance sur lesquelles surfent les marchés mondiaux, comme des plus grandes inquiétudes relatives à sa situation économique et à ses ambitions géostratégiques. Où en est l’Empire du Milieu?

Six années de pouvoir de Xi Jinping ont remodelé le pays et réveillé le sentiment nationaliste, par ailleurs, aiguisé par la bataille protectionniste que lui livre D. Trump. Aux produits étrangers, hier sollicités pour leur qualité et leur technologie, se substituent les biens d’entreprises chinoises dont les compétences n’ont plus rien à envier aux étrangères et peut-être, avant tout, parce qu’ils sont chinois…

À l’arrière plan des développements de ces dernières décennies, la culture nationaliste se réveille et semble à même de changer le visage que nous nous étions fait de la Chine et de son influence sur le reste de monde et sur ses entreprises.

C’est à ce thème que nous consacrerons notre présentation trimestrielle jeudi 21 mars