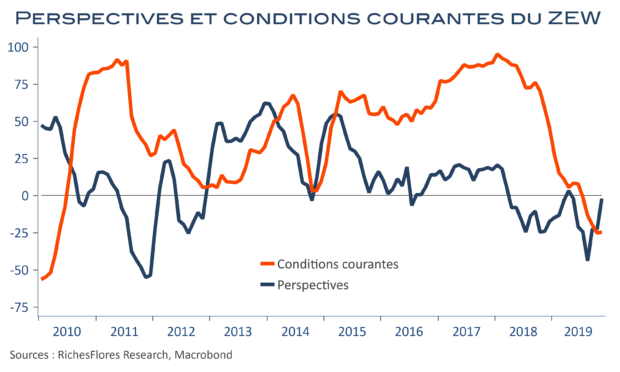

Sans surprise au vu du regain d’optimisme sur les marchés européens, les perspectives du ZEW remontent franchement, de -22,8 à -2,1 points entre octobre et novembre. À ce stade, le retour dans la zone de neutralité éclipse la menace d’une récession durable. L’amélioration du sentiment sur les variables macro-économiques, en particulier les perspectives de taux d’intérêt, ainsi que sur les secteurs les plus cycliques (chimie, automobile et mécanique) expliquent ce retournement. L’indicateur sur la situation courante se stabilise quant à lui, bien que toujours sur de faibles niveaux, à -24,7. Ces résultats vont incontestablement dans la bonne direction. Sont-ils suffisants pour augurer d’une embellie durable ? Il est trop tôt pour le dire, l’indicateur des perspectives n’est pas encore sorti de la région qui le mettrait à l’abri d’un risque de retournement (+12 à 15 points) comme ce fut le cas en début d’année. Pas de quoi cependant embarrasser le DAX qui en profite pour prendre un peu plus d’avance…