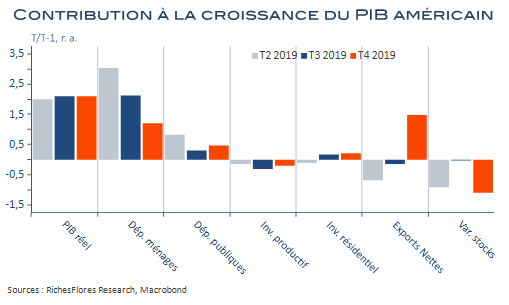

Sans surprise, la croissance américaine est ressortie à 2,1 % en rythme annualisé au dernier trimestre de l’année dernière, un chiffre conforme aux attentes et quasiment identique à ceux des deux précédents. Sur le détail peu à dire : consommation de biens ramollie, dépenses de services un peu plus solides, frémissement de l’investissement immobilier mais nouvelle contraction de l’investissement productif, l’ensemble compensé par une chute des importations de 8,7 % r.a. qui permet aux exportations nettes de compenser l’impact négatif de la baisse des stocks… Bref, il ne se passe pas grand-chose de palpitant dans la première économie mondiale où, un peu comme dans un jeu de chasse-taupe, les soutiens à la croissance vont et viennent au fil des trimestres parvenant à maintenir un équilibre fragile autour d’une moyenne de 2 % sans qu’aucune tendance ne se profile véritablement.