You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Author Archives: Véronique Riches-Flores

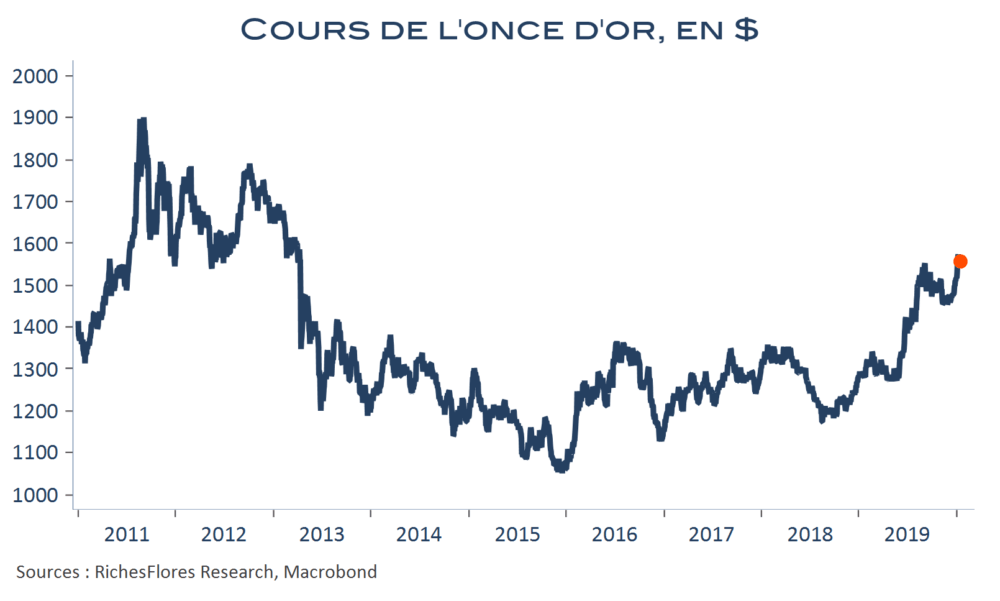

L’or remonte après l’accord USA-Chine…

Dubitatifs, est sans aucun doute le qualificatif le plus approprié à la réaction des marchés à la signature de la phase I de l’accord commercial entre les États-Unis et la Chine. Si les indices boursiers américains donnent le sentiment de continuer à « acheter » la bonne nouvelle supposée, les marchés de taux et de matières premières semblent avoir fait plus de cas des faibles chiffres des prix à la production américains qu’à cette nouvelle du jour. Contrairement au scénario de reflation privilégié il y a quelques semaines à la perspective de cette trêve entre les deux premières économies mondiales, c’est un repli des taux futurs et des cours du pétrole qui ont simultanément marqué la séance de ce mercredi, qui plus est, couronnée par une remontée des cours de l’or de 0,8 %, à 1556,6 USD, à deux doigts de ses plus hauts récents de la semaine dernière.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Tour d’horizon de la conjoncture mondiale début 2020. Vous avez dit reprise ?

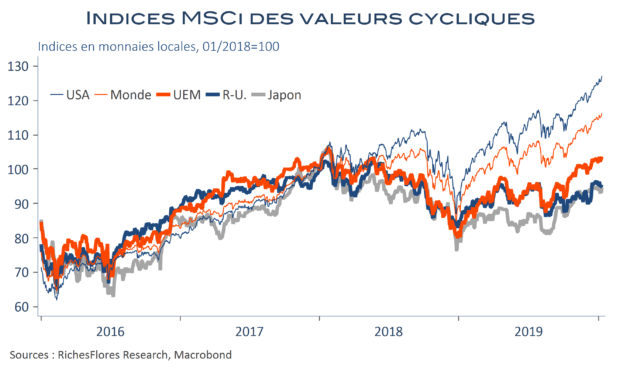

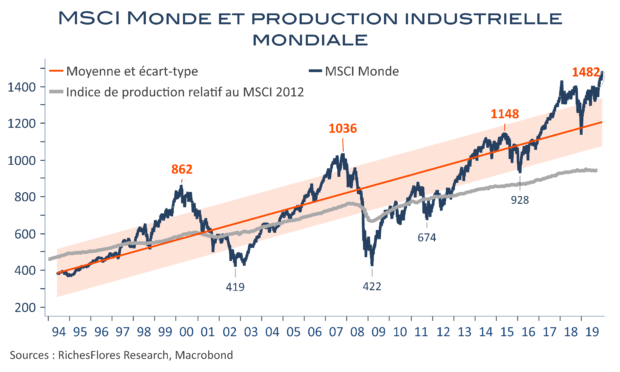

Trois mois après le début du rallye boursier en cours, une envolée de plus de 11 % de l’indice MSCI mondial et de plus de 12 % de ses seules composantes cycliques, où en est l’économie mondiale ? À en juger par les commentaires de ces premiers jours de l’année, la cause est entendue : l’industrie serait sur la voie de la reprise, en témoigne le regain de confiance exprimé par les PMI manufacturiers mondiaux, le ZEW et l’IFO allemands qui, en la matière, sont traditionnellement considérés comme des valeurs fiables. La récession industrielle ayant été la principale source de dégradation de la conjoncture en 2019, ce diagnostic dégagerait l’horizon en faveur d’une embellie généralisée des perspectives économiques qui justifierait l’optimisme des bourses mondiales. L’analyse des indicateurs les plus récents apporte pour l’instant peu d’éléments véritablement convaincants d’une telle lecture.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

La FED bientôt à la rescousse de l’emploi américain ?

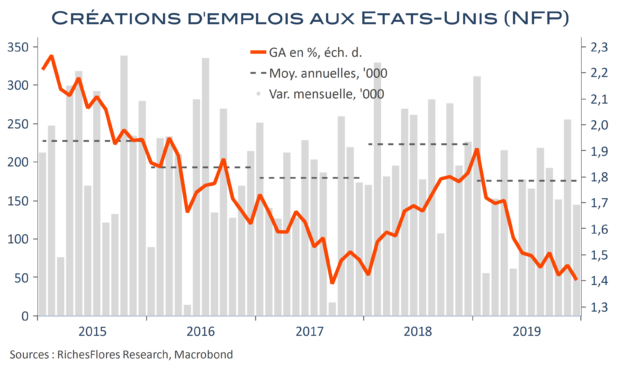

Le rapport sur l’emploi américain du mois de décembre déçoit, avec 145 K créations de postes au lieu de 164K généralement attendus et des révisions en baisse de 14 K des deux mois précédents. Les pertes d’emplois manufacturiers, miniers et, dans une moindre mesure, des transports et du stockage ont participé à ce résultat. Mais c’est surtout du côté des services professionnels que proviennent les mauvaises surprises, avec 10 K créations de postes seulement contre 36 K en moyenne au cours des six mois précédents. A l’inverse le rebond de plus de 40 K emplois dans le commerce de détail est une bonne nouvelle de taille que l’on est tenté d’attribuer aux effets positifs de l’ajournement de hausses de tarifs prévues pour le 15 décembre. Voilà bien longtemps, en l’occurrence quasiment trois ans, que le secteur n’avait pas enregistré une telle amélioration.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

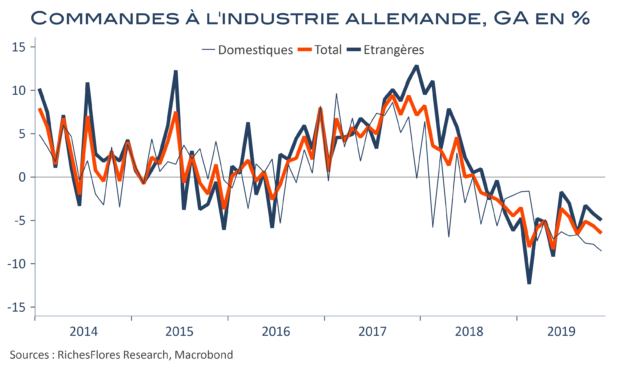

Le bug des commandes allemandes

Le regain d’optimisme qui a suivi le redressement des indicateurs du climat des affaires de ces derniers mois tiendra-t-il la route ? La nouvelle contraction des commandes allemandes en novembre pose assurément la question. Avec un recul de 1,3 % en novembre, ces dernières renouent avec une tendance franchement baissière, assurément peu en phase avec les attentes telles qu’exprimées par les marchés ces dernières semaines.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

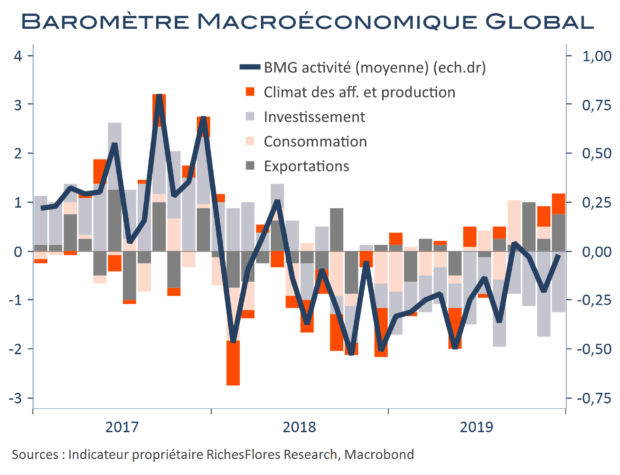

BMG décembre 2019 – Encore un effort…

Notre indicateur d’activité global oscille toujours en zone neutre, à 0 après -0,2 en novembre (première est. à -0,1). Le momentum du climat des affaires est inchangé, légèrement positif, celui de la consommation revient à zéro et l’investissement reste très déprimé. L’amélioration du côté des exportations persiste, en revanche, portée par une embellie générale, Japon excepté. Notre indicateur d’inflation stagne à -0,1 avec la seule Chine en territoire positif.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Perspectives 2020 : le grand pari

S’il existait une échelle du degré d’incertitude assorti aux prévisions économiques, nous serions sans aucun doute très haut sur celle-ci aujourd’hui, en l’occurrence probablement à un niveau jamais atteint depuis fin de la seconde guerre mondiale. Il y a trois bonnes raisons à cette situation :

1- La première vient des effets mal connus de l’hyper financiarisation de l’économie mondiale sur les équilibres économiques, le comportement des agents, la perception des risques et les réponses préventives apportées par les responsables de politique économique.

2- La deuxième est liée à la fragilité de l’expertise sur la réalité et la profondeur des changements systémiques que semblent à même de provoquer les ruptures démographiques, technologiques, scientifiques, climatiques et sociétales en cours, dont les conséquences, jusqu’alors considérées avec distance, s’accélèrent, sans que l’on sache estimer avec précision leur influence réelle sur les rouages économiques, y compris conjoncturels.

3- La troisième provient des interrogations et incertitudes que suggère le constat de la disparition de l’inflation et, semble-t-il, avec elle, du principal déterminant des cycles tels qu’ils ont rythmé l’activité économique du monde développé depuis la seconde guerre mondiale. Phénomène passager ou durable, plus sociétal ou systémique qu’économique, issu de quel changement et avec quelles conséquences à long terme ?

Face à ces enjeux l’économiste tâtonne, les modèles déraillent et les décisions des agents et les prévisions s’en ressentent. Jamais l’exercice prévisionnel n’est apparu aussi fragile, voire à la limite de l’inconsistance tellement le sentiment est vif de risquer de passer à côté de l’essentiel de ce qui fera le monde de demain, c’est-à-dire peut-être déjà celui des prochains trimestres. Face à ces questionnements trop nombreux, le réflexe de conservatisme est souvent de mise. C’est un risque dont nous sommes bien conscients qui vaut tout à la fois à la hausse comme à la baisse sur nos estimations.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Baromètre inflation: Parce qu’il n’est pire eau que celle qui dort…

Nous initions ce mois-ci une nouvelle publication consacrée à l’inflation et au suivi des indicateurs les plus influents sur les mécanismes de la formation des prix.

Cette publication mensuelle s’organise autour de quatre parties :

– Un zoom thématique d’une page qui adressera chaque mois un point spécifique de l’environnement de prix, consacré ce mois-ci à la relation entre la durée du cycle et l’inflation aux États-Unis (page 2).

– Un outil de veille, sous la forme d’un moniteur des indicateurs les plus pertinents en matière d’analyse et d’anticipation de l’inflation, pour l’instant centré sur les États-Unis et la zone euro. Cet instrument manque singulièrement d’intérêt dans le contexte enprésence d’inertie exceptionnelle de l’inflation mais devrait trouver toute son utilité en cas de modification de l’environnement (page 3).

– Trois planches graphiques résumant les principales tendances des prix et les principaux déterminants de l’inflation cyclique et des anticipations d’inflation

– Nos prévisions d’inflation, lesquelles seront ajustées chaque mois en fonction des informations nouvelles et mises à jour chaque trimestre de manière plus approfondie.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre