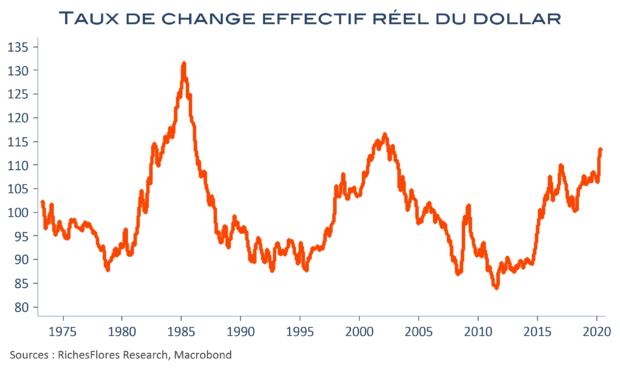

La tournure prise par l’évolution du taux de change du dollar ces dernières semaines inquiète. Après avoir déjà perdu près de 15 % de sa valeur depuis son point haut de la fin de l’année 2016 où l’élection de D. Trump l’avait propulsé, le dollar menace aujourd’hui de retomber vers les niveaux qui étaient les siens entre 2011 et l’été 2014, 10 % à 15 % plus bas qu’aujourd’hui.

La défiance grandissante à l’égard de l’administration américaine est en grande partie responsable de cette situation quand, par ailleurs, les doutes s’accumulent au sujet de la latitude du futur président de la FED, Jay Powell, pour mener à bien son mandat, sous la double coupe d’un pouvoir politique par trop invasif et de valorisations financières de plus en plus contraignantes. Le risque d’un krach du dollar, qui consisterait en une chute significative généralisée de sa valeur, existe donc bel et bien.

À quel type d’impacts faudrait-il se préparer dans un tel cas de figure ?

Les conséquences d’une éventuelle chute prononcée du dollar sont particulièrement complexes à analyser tant la monnaie américaine occupe une place importante dans les rouages économiques, monétaires et financiers internationaux ; en tant que première monnaie de réserves, de règlement, de financement bancaire et non bancaire mondial, et d’ancrages monétaires (plus de soixante-dix pays).

Fruit de la puissance de l’économie américaine mais également de l’accumulation de ses déficits à l’égard du reste du monde, l’abondance de dollars à l’extérieur des États-Unis a contribué à lui donner cette suprématie que ni l’euro ni le yuan ne sont en mesure de supplanter. Fin 2017, la position extérieure nette de l’économie américaine faisait état d’une dette de quasiment 8 000 milliards, financée à hauteur de 6 400 milliards par la détention de bons du Trésor des non-résidents du monde entier.

Cette présence du dollar dans tous les recoins de l’économie mondiale ne facilite pas l’expertise. Quels seraient, par exemple, les effets nets d’une chute du dollar sur l’économie chinoise dès lors que ses entreprises perdraient en compétitivité mais gagneraient à l’allègement de leur dette, abondamment contractée en dollars ces dernières années, et que le trésor de guerre du pays, ses réserves de changes de 3 100 milliards de dollars, pour moitié investies en bons du Trésor américain, serait menacé d’érosion accélérée… Lire la suite…