À première vue les minutes du dernier FOMC de la banque centrale américaine offrent peu de surprises. L’analyse de la situation conjoncturelle est conforme à ce que l’on pouvait attendre, la FED actant les bons résultats récents de l’activité et une inflation en phase avec son objectif, sans plus. Considérant les conditions monétaires comme toujours accommodantes, elle valide les anticipations d’une nouvelle hausse de ses taux directeurs en septembre. La FED ne s’aventure toutefois guère au-delà, les minutes consistant surtout en une énumération de doutes et questionnements sur à peu près tous les sujets

Tag Archives: politique monétaire

Entre inégalités et bulles financières, le dilemme des banquiers centraux

Le sujet des inégalités ne fait guère partie de la panoplie traditionnelle des politiques monétaires dont la mission, même lorsqu’elle vise directement un objectif de plein emploi, s’est généralement contentée d’une approche macro-économique offerte par les statistiques agrégées de croissance, d’inflation, taux de chômage ou taux de salaire moyens. Force est de constater que ce sujet s’est pourtant imposé à l’agenda d’un nombre croissant de banquiers centraux ces dernières années.

Impulsé par Janet Yellen, ce changement semble avoir convaincu un certain nombre d’autres acteurs de la gestion monétaire. Outre-Atlantique, Nell Kashkari, gouverneur de la FED de Minneapolis, a largement relayé cette approche, allant jusqu’à inaugurer en janvier 2017, avec le soutien de l’ex-présidente de la FED, un centre de recherche du nom de «Opportunity and Inclusive Growth Institute» dont la mission est de promouvoir la recherche destinée à favoriser une croissance plus « inclusive pour tous les Américains et de contribuer, ainsi, à un meilleur accomplissement du mandat de la FED en faveur du plein emploi ».

En Europe, Mario Draghi, a fait de ce même thème un élément important du dosage de sa politique monétaire ces deux dernières années. Comme l’avait initié Janet Yellen à partir de janvier 2014 en développant une série d’indicateurs complémentaires au taux de chômage, le président de la BCE a régulièrement fait référence aux insuffisances du marché de l’emploi (« labour market slack ») pour se prémunir des risques de mésinterprétation d’une statistique, le taux de chômage, de moins en moins représentative de la réalité économique : sous-emploi, emploi partiel contraint, multi-salariat… sont ainsi régulièrement mentionnés par le Président de la BCE pour justifier la poursuite d’une politique hyper-accommodante en dépit de conditions économiques nettement meilleures en zone euro depuis le début de l’année dernière.

Alors, les taux bas, c’est bientôt fini, vraiment ?

Les tendances s’accélèrent sur les marchés financiers ces derniers jours. Après avoir quelque peu hésité en tout début d’année, les investisseurs ont fini par se rendre à ce qui leur paraît de plus en plus évident : la reflation serait au coin de la rue. Croissance généralisée, envolée des cours du pétrole, premiers effets positifs de la réforme de D. Trump avec les promesses de rapatriement des bénéfices étrangers des géants américains, investissements et emplois à la clé… Difficile de ne pas voir dans cette configuration de quoi mettre un terme à la période de déflation larvée de ces dernières années et à l’attente d’une normalisation de l’inflation qui a jalonné 2017 de ses premiers à ses derniers jours. Les seuls effets mécaniques de l’envolée des cours du pétrole pourraient bien changer la donne, en effet, à en juger par la sensibilité de l’inflation aux évolutions de ce dernier. À supposer que les prix du baril se stabilisent à 70 $ d’ici à l’été, l’inflation pourrait gagner plus d’un demi-point dans le monde industrialisé ; elle se redresserait ainsi bien au-delà de l’objectif de 2 % qu’elle n’a que très brièvement connu en février 2017. Dès lors, quelles pourraient être les raisons susceptibles d’empêcher une remontée sensible des taux d’intérêt ? De fait, la tentation est grande de voir 2018 sous un jour nouveau. Comment l’environnement de taux risque-t-il d’évoluer ?

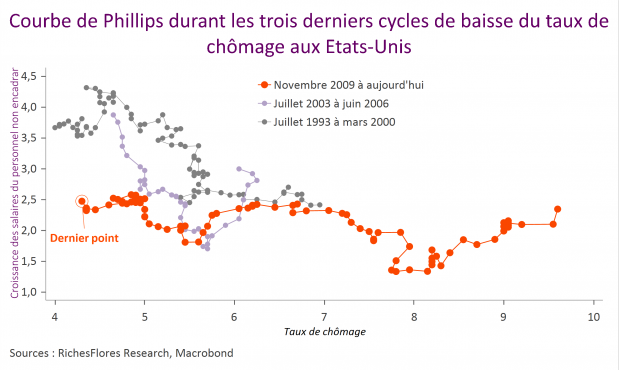

Et si la courbe de Phillips n’était pas le sujet ?

Le faible niveau d’inflation concentre l’attention des banquiers centraux dont les modèles sont mis à mal par l’anomalie apparente d’une absence d’inflation cyclique. La fonction de réaction des politiques monétaires étant essentiellement assise sur celle du degré de sollicitation des ressources productives, au premier rang desquelles les ressources en emploi, on comprend que les dysfonctionnements de la courbe de Phillips créent un profond embarras. Une approche différente, qui considèrerait non pas la réserve d’emploi mais la dynamique du marché du travail, suggère une réponse à l’anomalie constatée mais ne promet guère d’accélération imminente des salaires.

Allemagne, le vent tourne Weidmann suit…

Alors que les PMI encourageants du mois de mars en zone euro ont conduit nombre d’observateurs à considérer que la BCE avait fait le bon choix, à savoir celui de ne rien faire de plus, les propos du Président de la Bundesbank confortent notre scénario d’une action supplémentaire, sinon pour l’immédiat, du moins pour un futur peu éloigné. Une telle éventualité est porteuse de plusieurs messages :1- la zone euro n’est pas sortie de l’auberge,2- la croissance allemande perd de son élan 3- la BCE fera davantage mais uniquement parce que les perspectives de la zone euro sont bel et bien fragilisées.

Bernanke et le piège d’un taux de chômage à deux visages

La dernière fois où l’économie américaine a franchi le seuil d’un taux de chômage de 6,5 % à la baisse, les États-Unis connaissaient une croissance de l’ordre de 3 %, les dépenses réelles des ménages progressaient à un rythme proche de 4% par an, les créations mensuelles d’emploi frisaient les 300 000 et la croissance annuelle des salaires était légèrement supérieure à 2,5 %. C’était en mars 1994, ou, dans des conditions semblables, en mars 1987, voire en décembre 1977. Dans chacun de ces cas, le degré d’utilisation des ressources en main d’œuvre et en capital était proche de son potentiel et justifiait un durcissement plus ou moins marqué des conditions monétaires, qui chaque fois s’est traduit par un cycle de hausse des taux. L’épisode 2003-04 est assez différent. Non seulement le taux de chômage s’était installé sous la barre des 6,5 % depuis une dizaine d’années mais les signes avant-coureurs d’un risque de surchauffe étaient totalement absents du panorama conjoncturel. C’est ainsi, à la mi-2004 seulement, alors que le taux de chômage oscillait à un niveau moyen de 5,5 % que la Fed entama son cycle de hausse des taux. A posteriori, cet ajustement tardif fut considéré par beaucoup comme une erreur, en partie à l’origine de la formation de la bulle immobilière, dont on connaît aujourd’hui l’issue.

Ainsi, lorsqu’il y a quelques mois, la Fed dut donner des indications sur ce qui guiderait l’orientation future de sa politique monétaire, il ne fait aucun doute que ce niveau de 6.5% du taux de chômage est apparu suffisamment pertinent pour occuper une place de choix dans la gestion du dispositif de sortie de sa politique quantitative.

Les interrogations sur la justesse de ce choix n’en restent pas moins entières, car derrière un même taux de chômage pourrait bien se cacher, aujourd’hui, une situation beaucoup plus fragile que celles habituellement observées dans des circonstances passées, apparemment semblables.

Politiques monétaires : trop de disparités pour être efficaces

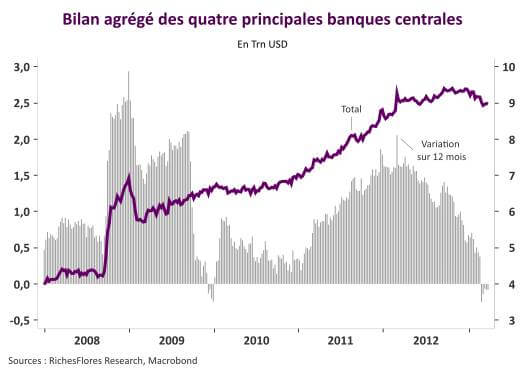

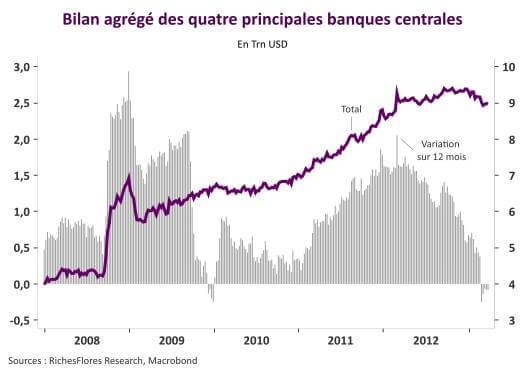

Les politiques de reflation menées par les grandes banques centrales peinent à porter leurs fruits. Malgré des taux directeurs partout historiquement bas et la multiplication des mesures non conventionnelles le crédit ne décolle pas, la croissance économique reste bridée et les niveaux d’inflation, jusqu’à récemment soutenus par l’évolution des cours des matières premières et des hausses de taxes, s’affaissent aujourd’hui dangereusement. L’absence de coordination des politiques monétaires, l’incapacité des banques centrales à compenser les effets de la restriction budgétaire et un processus de désendettement toujours très handicapant pour la croissance sont simultanément à l’origine de cet échec collectif. Ces conditions sont préoccupantes. Elles alimentent le risque d’une crise beaucoup plus longue que généralement anticipé et celui d’une déflation rampante susceptible de pousser certaines réactions de politique économique dans leurs retranchements. Mais ne nous y trompons pas, ce n’est pas la légitimité de l’action des banques centrales qui est aujourd’hui en cause mais le fait que leur action combinée ne soit pas allée assez loin.

Les politiques de reflation menées par les grandes banques centrales peinent à porter leurs fruits. Malgré des taux directeurs partout historiquement bas et la multiplication des mesures non conventionnelles le crédit ne décolle pas, la croissance économique reste bridée et les niveaux d’inflation, jusqu’à récemment soutenus par l’évolution des cours des matières premières et des hausses de taxes, s’affaissent aujourd’hui dangereusement. L’absence de coordination des politiques monétaires, l’incapacité des banques centrales à compenser les effets de la restriction budgétaire et un processus de désendettement toujours très handicapant pour la croissance sont simultanément à l’origine de cet échec collectif. Ces conditions sont préoccupantes. Elles alimentent le risque d’une crise beaucoup plus longue que généralement anticipé et celui d’une déflation rampante susceptible de pousser certaines réactions de politique économique dans leurs retranchements. Mais ne nous y trompons pas, ce n’est pas la légitimité de l’action des banques centrales qui est aujourd’hui en cause mais le fait que leur action combinée ne soit pas allée assez loin.

{kind=link}