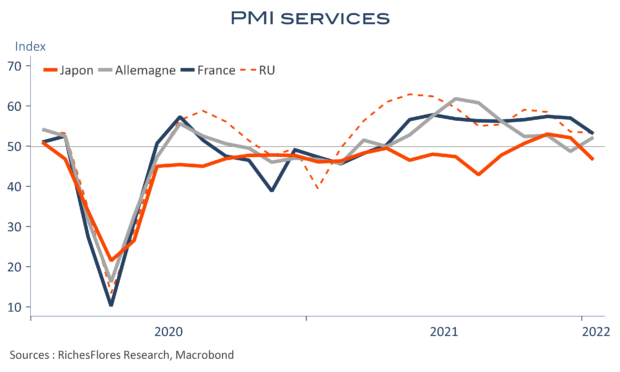

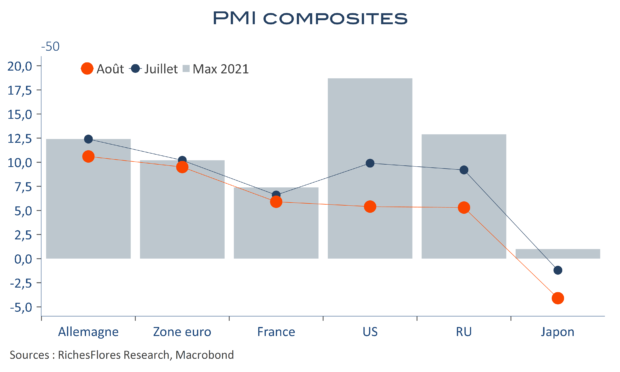

Après une croissance sauvée des eaux en Europe et au Japon au deuxième trimestre, les PMI d’août constituent une bien mauvaise récolte. Celle-ci est symbolisée par une nouvelle baisse significative des indicateurs synthétiques dans la plupart des économies, en territoire de contraction, à l’exception du Royaume-Uni. Le composite français perd encore 2 points et s’établit à 49,8, l’allemand s’affaisse à 47,6, le Japon tombe à 48… Aux Etats-Unis, les données sont plus dégradées encore : alors que le premier semestre était déjà caractérisé par une baisse des PIB, le PMI synthétique continue de s’enfoncer, à 45 après 47,7. Des chiffres à ce point mauvais que l’euro retrouve la parité contre le dollar.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre