You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

Tag Archives: J. Powell

Allo, Dr. Powell, c’est pour une épidémie de grippe cette fois-ci…

Contrairement au consensus, nous avions privilégié dans notre scénario du mois de décembre l’hypothèse de nouvelles baisses des taux directeurs de la FED avant la fin de l’année. Les raisons étaient simples : déceptions économiques et instabilité financière finiraient par appeler la Fed au secours à un moment où l’autre, année électorale ou non. Dans notre scénario, cela intervenait plutôt au second semestre 2020 sans avoir véritablement les moyens de préciser davantage le timing de cette prévision, surtout là pour souligner notre conviction que J. Powell n’hésiterait pas à agir si les perspectives de marchés commençaient à virer de bord, ce qu’elles finiraient, à nos yeux, immanquablement par faire après l’exubérance de début d’année. Peu audible jusqu’alors cette hypothèse l’est davantage ces derniers jours…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

J. Powell dope les anticipations de baisse des taux, fait bondir l’euro, le yen et l’or…

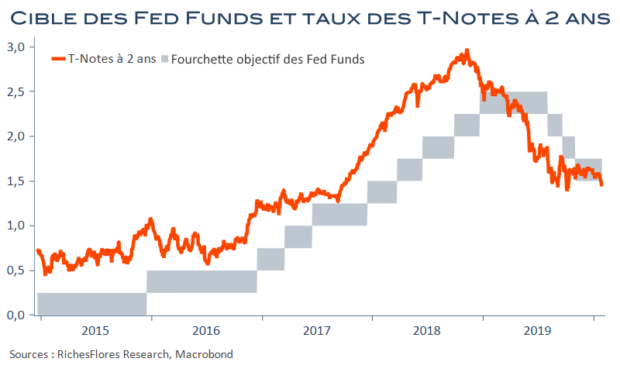

La FED semble être passée d’une posture du « wait & see » à celle du « WAIT, WAIT, WAIT » ! Selon le scénario médian privilégié par le FOMC, les taux directeurs conserveraient leur niveau actuel de 1,6 % jusqu’en décembre de l’année prochaine, avant de monter d’un quart de point en 2021 et encore d’un quart de point en 2022, afin de terminer leur course à 2,1 % dans trois ans ! En d’autres termes, la FED ne voit plus de risque d’inflation. En dépit de perspectives de maintien du taux de chômage autour de ses niveaux présents, dans une fourchette de 3,5 % à 3,7 % d’ici fin 2022, sa prévision d’inflation reste inchangée, à 1,9 % l’an prochain puis 2 % en 2021 et 2022. Dans de telles conditions, pas de place pour des hausses de ses taux directeurs dont la projection a été revue en baisse de 2,4 % à 2,1 % d’ici fin 2022 par rapport aux projections de septembre.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Les banques centrales dans l’inconfort

FED et BCE se réunissent cette semaine et délivreront leur verdict ce soir pour la première et demain pour la seconde. Aucun changement de politique monétaire n’est attendu mais les incertitudes sont élevées sur ce que pourraient laisser suggérer les détails de leur communication pour les perspectives 2020. Ni la FED ni la BCE ne jouent une partition facile. Si toutes deux ne doutent pas de la nécessité de maintenir des conditions monétaires accommodantes, voire très accommodantes dans le cas de la BCE, aucune ne semble confortable avec l’excès d’appétit pour le risque provoqué par leur action récente, sur fond de très faibles progrès en matière d’anticipations de long terme d’inflation.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Les peaux de banane s’amoncellent sous les pieds de Jérôme Powell

You need to be logged in to view this content. Veuillez Log In. Not a Member? Nous Rejoindre

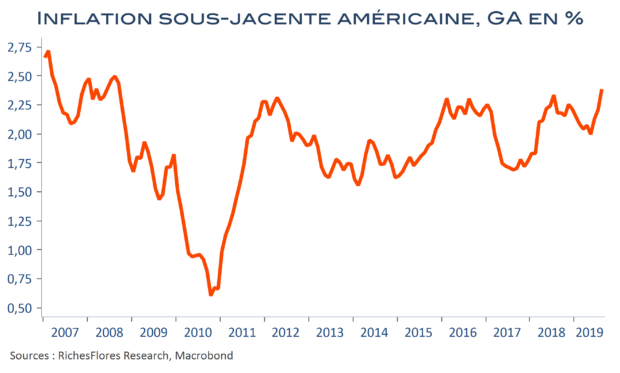

L’inflation américaine, plombée, n’autorise pas pour autant de baisse des taux de la FED en octobre

Avec près de 81 % de probabilité d’une nouvelle baisse des taux des Fed Funds le 30 octobre, les anticipations des marchés sont décidément bien ancrées. Brièvement impactées par l’annonce d’un nouveau repli du taux de chômage vendredi dernier, les chiffres d’inflation les ont déjà regonflées. Mais la Fed n’en veut pas et on peut la comprendre. Ses marges de manœuvre ne sont pas aussi confortables en effet qu’elle puisse en user autrement qu’avec une très grande parcimonie. Sauf échec des négociations avec la Chine suivi de secousses financières menaçantes, elle préférera privilégier le statu quo, comme l’a rappelé hier le président de la FED de Dallas, R. Kaplan.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

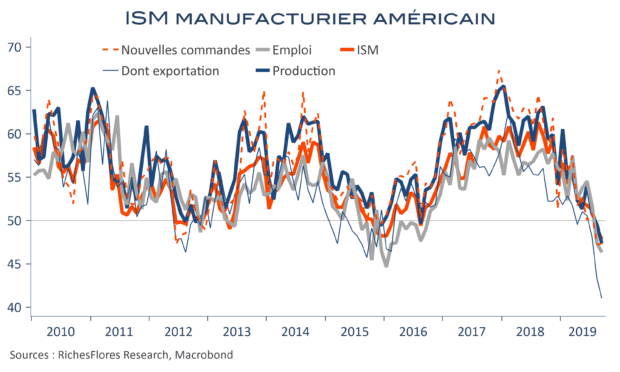

À voir les indicateurs récents, il sera difficile à J. Powell de stopper la baisse de ses taux

La communication de J. Powell et les prévisions de taux d’intérêt de la FED post-FOMC du 18 septembre suggéraient un arrêt de la baisse des taux des Fed Funds. Selon le président de la FED, le nécessaire aurait été fait pour satisfaire à l’ajustement de milieu de cycle requis par la situation en présence et le prochain mouvement était supposé être à la hausse, quand bien même à un terme assez éloigné. Les marchés, qui n’avaient pas pris pour argent comptant ce scénario dans un premier temps, ont progressivement revu leur copie en même temps que germait, à nouveau, l’espoir d’un possible accord commercial avec la Chine. La nouvelle baisse de l’indice ISM manufacturier du mois de septembre pourrait bien changer la donne.

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre

Après la BCE, la FED, face à un exercice un brin plus complexe

Les marchés ont poursuivi leur ascension dans l’attente des annonces de la BCE et cette dernière ne les a pas déçus, enfin, à peine à en juger par le regain de vigueur de l’euro. La semaine prochaine, la FED devrait à son tour actionner le levier monétaire. Pas encore de QE en perspective mais une baisse de ses taux directeurs, un communiqué et une conférence de presse scrutés avec attention pour tenter d’anticiper la suite. Avec une inflation sous-jacente remontée à 2,4 %, justifier son action pourrait se révéler plus compliqué que pour la BCE, surtout si la FED poursuit sur le leit motiv indirectement imposé par D. Trump d’une économie en pleine forme, ne suscitant que très peu d’inquiétude, peut-être en voie d’échapper à de nouveaux tarifs douaniers…

You need to be logged in to view the rest of the content. Veuillez Log In. Not a Member? Nous Rejoindre