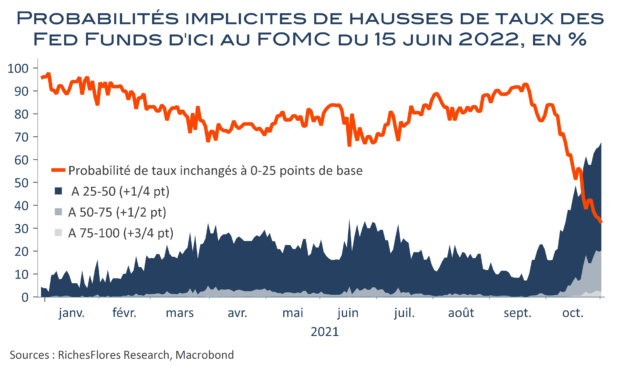

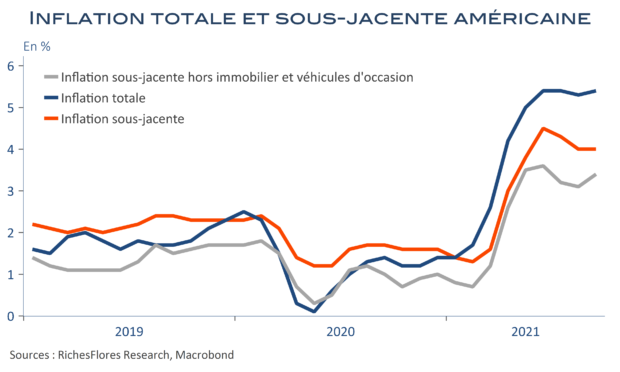

Pris en étau par la persistance de l’inflation, le président de la FED a fini par capituler et par reconnaître la nécessité de modifier l’orientation de sa politique monétaire. Avec une inflation à 5,4 %, dont 4 % pour le sous-jacent, la perspective d’un resserrement monétaire ne soulève plus de doute. La FED pourrait, de fait, annoncer une réduction immédiate de ses achats d’actifs avec comme objectif de mettre un terme au QE en juillet. Mais c’est sur les indications relatives à l’évolution des taux des Fed Funds que J. Powell sera attendu. Il faudra attendre décembre en effet pour connaitre les nouvelles projections de la FED et les perspectives de ses membres sur l’évolution des taux directeurs. Mais les marchés n’attendent pas et anticipent déjà à 70 % la probabilité que la FED ait relevé le niveau des Fed Funds d’ici au 15 juin prochain. Sans doute la rapidité avec laquelle ces anticipations ont évolué n’est-elle pas du goût de J. Powell. Pour autant, la perception des membres de la FED a clairement évolué ces dernières semaines et il se pourrait qu’un certain nombre ne soient pas véritablement gênés par ces anticipations. Alors, jusqu’où iront le communiqué de la FED et J. Powell sur ce point ? Difficile à prédire tant les incertitudes sont importantes au sujet de l’inflation mais également de la tournure de la conjoncture américaine et des pourparlers budgétaires, voire, de l’épidémie de Covid…