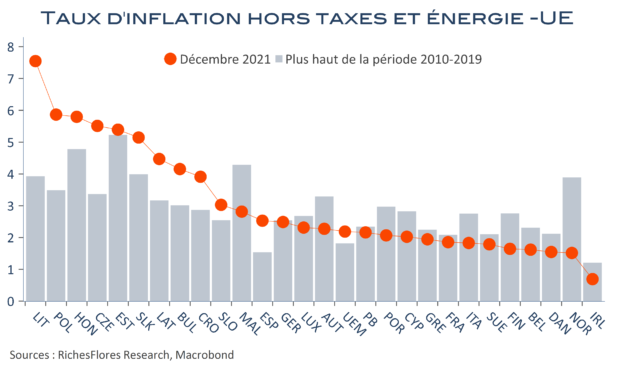

Avec le changement de cap effectué par la FED se profile une période de modifications en cascade des politiques monétaires à travers le monde qui n’épargneront pas l’Europe. Une proportion croissante d’économistes envisagent aujourd’hui une remontée des taux directeurs de la BCE fin 2022, à l’instar de ce qui figure dans notre propre scénario. Au-delà, néanmoins, c’est dans la partie Est de l’Europe que semblent devoir se concrétiser les ruptures de politiques monétaires les plus importantes par rapport à ces dernières années. Le dérapage de l’inflation y est, en effet, nettement plus marqué et plus profond que dans la plupart des autres économies de la région. Si l’origine de cette situation n’est pas cristalline, les plans de relance et programmes de soutiens structurels dont bénéficient ces pays dans le cadre du budget européen semblent bel et bien constituer un facteur aggravant. Alors que les politiques structurelles de l’UE ont jusqu’alors principalement opéré dans un contexte d’absence d’inflation, ce constat pose une question qui dépasse largement le champ des politiques monétaires à venir et interroge sur les limites de la stratégie de l’UE.