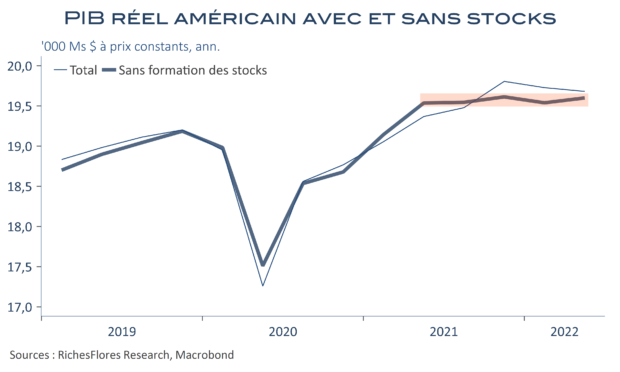

Le PIB réel américain a reculé de 0,9 % en rythme annualisé au deuxième trimestre, (soit environ 0,2 % en pourcentage simple), après une baisse de 1,6 % au premier trimestre. Voilà qui tombe mal pour le président de la FED, qui avait assuré hier qu’il n’y aurait pas de récession en 2022, quoiqu’il puisse encore s’appuyer comme il l’a laissé entendre, sur un acquis de croissance solide, de 1,4 % à la fin du second trimestre, ainsi que sur le fait que cette baisse est majoritairement due aux variations de stocks. Ces derniers ont poursuivi leur normalisation et expliquent, en effet, deux points du repli annualisé du PIB, ce qui laisse une contribution positive pour la somme des autres postes, grâce au rebond post-covid de la consommation de services et à celui des exportations, notamment énergétiques. S’il est donc possible de nuancer le recul du PIB au deuxième trimestre, le constat n’en reste pas moins celui d’une stagnation hors stocks de l’économie américaine depuis cinq trimestres maintenant et de tendances à venir beaucoup plus compliquées au vu des premiers résultats déjà disponibles.