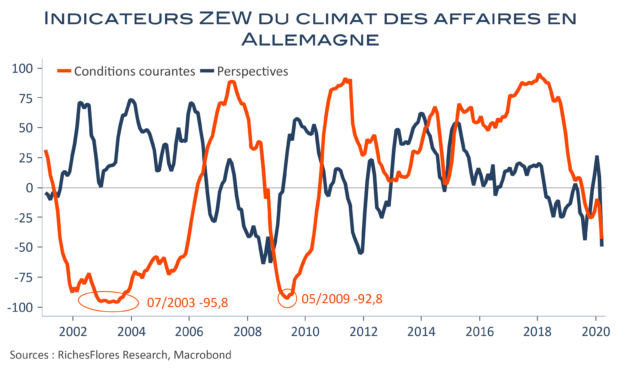

Comme attendu, les bons chiffres de climat des affaires de février ont fait long feu. L’indicateur ZEW du climat des affaires auprès des analystes financiers est parmi les premiers à être publiés et le résultat est sans appel, avec un repli mensuel de 43 points, sans équivalent depuis le début de cette série en 1992. À y regarder de plus près, cependant, la correction paraît encore en deçà de la réalité économique et financière du moment. Il est probable en effet que les plus bas de cette enquête soient encore à venir : en 2008 et 1993, l’indice des conditions courantes avait terminé sa course à -92 et -95 points, il est aujourd’hui à -43,1 ; l’indice des perspectives était de son côté tombé à-63 points en juillet 2008, un plancher risquant fort d’être enfoncé au vu des conditions présentes. De quoi, sans doute, continuer à peser sur le marché boursier allemand dans un futur proche.