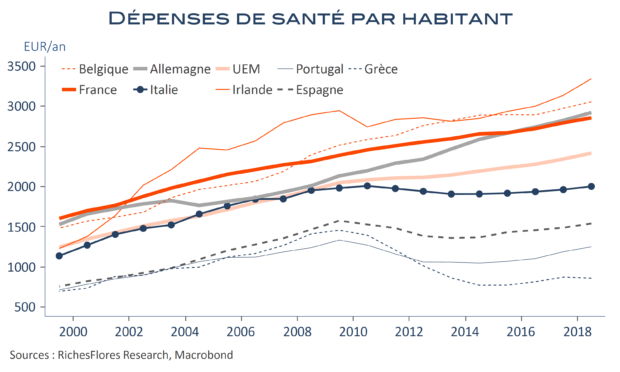

Quelle est la bonne attitude à attendre des gouvernements face à la propagation du virus ? Le sujet, c’est certain, animera bien des débats une fois la panique actuelle derrière nous. En attendant, la décision de mise en quarantaine de l’Italie dans son ensemble est une nouvelle cinglante qui ne manque pas d’interroger. Irraisonnée, disproportionnée ? La décision du gouvernement italien se comprend mieux face à la situation sanitaire du pays : les hôpitaux ne suivent plus, débordé, le système médical croule sous la montée des cas (plus de 9 000 à ce jour). Nul doute que les choses pourraient être gérées différemment si elles avaient été anticipées. Mais tel n’a pas été le cas, ni en Italie, ni ailleurs. Peu de doute également que l’orientation des politiques publiques de ces dernières années, n’a pas aidé à prévenir une telle situation. Victime d’un vieillissement accéléré, l’Italie aurait eu besoin, plus que tout autre pays de l’union monétaire, d’une progression de ses dépenses médicales moyennes par habitant ces dernières années que sa situation budgétaire ne lui a pas permis d’assumer. On connait les difficultés du système chez certains de ses voisins, pourtant nettement mieux pourvus : en France, par exemple, où le budget santé par habitant est de 43 % supérieur à celui de la péninsule selon les données d’Eurostat…